Le marché baissier est-il terminé ? C'est la question que tout le monde veut savoir.

Après une baisse quasi historique au cours du premier semestre de l'année, le marché boursier a été sur une lancée au cours du mois dernier, avec le S&P 500 en hausse de près de 9 %, tandis que le Nasdaq est en hausse de 14 %.

Le stratège en chef des marchés mondiaux de JPMorgan, Marko Kolanovic, a un message optimiste pour ceux qui s'inquiètent de la durabilité du rallye.

"Les marchés à risque se ressaisissent malgré certaines publications de données décevantes, indiquant que de mauvaises nouvelles étaient déjà anticipées / prises en compte... Bien que les perspectives d'activité restent difficiles, nous pensons que le rapport risque-récompense pour les actions semble plus attrayant à mesure que nous traversons 2H", a déclaré Kolanovic. .

Dans ce contexte, les analystes du géant bancaire ont identifié deux noms qui, selon eux, sont prêts à faire un bond en avant - de l'ordre de 40 % ou plus. En fait, les experts de JPM ne sont pas les seuls à faire l'éloge de ces actions. Selon le Plateforme TipRanks – ils sont classés comme Strong Buys par les analystes de la rue. Regardons de plus près.

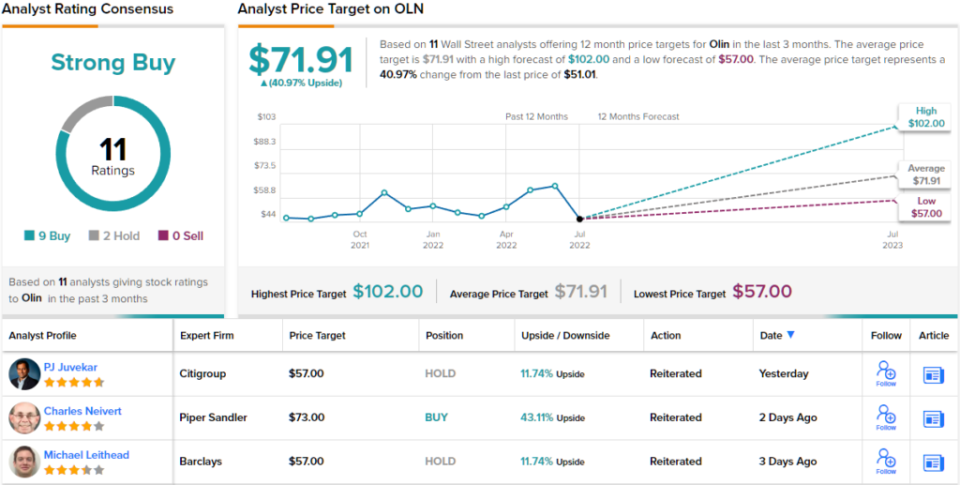

Oline (OLN)

Nous commencerons par Olin, une entreprise dont les racines remontent à 1892, alors qu'elle était un petit fournisseur de poudre explosive. Depuis lors, il s'est considérablement développé pour devenir un fabricant et distributeur mondial de produits chimiques. En fait, il est désormais le plus grand producteur mondial de chlore et de soude caustique et de leurs dérivés, et avec une part de marché d'environ 6 %, il prend la première place sur le marché mondial du chlore/soude caustique.

Vers la fin du mois dernier, Olin a publié son dernier rapport trimestriel - pour le 2T22. Les revenus ont augmenté de 18 % d'une année sur l'autre pour atteindre 2.62 milliards de dollars, tandis que la société a réalisé un BPA dilué de 2.76 $, battant l'appel de la rue pour 2.57 $. Mais au-delà des gros titres, qui intéressent particulièrement les actionnaires, se trouve l'activité de rachat de l'entreprise.

Après avoir assaini son bilan en 2021, la société utilise désormais ses flux de trésorerie au profit de ses actionnaires et réduit de manière agressive l'actionnariat. La société a racheté 7.4 millions d'actions au deuxième trimestre, allouant 2 millions de dollars à l'effort, et combiné avec les achats du premier trimestre, a dépensé 426.5 millions de dollars en rachats au cours du premier semestre de l'année.

Avec un nouveau programme de rachat d'actions de 2 milliards de dollars qui vient d'être annoncé et qui complète les 362.5 millions de dollars restants d'un programme précédent, ces achats informent JP Morgan Jeffrey Zekauskas' prise haussière.

"Nous estimons qu'Olin dépensera 1.4 milliard de dollars cette année en rachats d'actions", écrit l'analyste. "Olin mène son effort de rachat d'actions avec des flux de trésorerie disponibles et n'utilise pas de levier financier. Nous ne voyons pas non plus pourquoi ce modèle de rachat ne se poursuivrait pas au même rythme en 2023 ou dans les années à venir, si le cours de l'action d'Olin n'augmentait pas de manière significative. Cela dit, nous pensons qu'Olin est à l'aise pour racheter ses actions au moins jusqu'à la moitié des 60 $ sur la base de ses commentaires publics. »

À cette fin, Zekauskas évalue qu'Olin partage une surpondération (c'est-à-dire, acheter), tandis que son objectif de prix de 85 $ laisse place à une appréciation de l'action d'environ 67 %. (Pour voir le palmarès de Zekauskas, cliquez ici )

Dans l'ensemble, les actions d'Olin ont une cote d'achat fort selon le consensus des analystes, ce qui montre que Wall Street est d'accord avec l'évaluation de Zekauskas. La note est basée sur 9 achats et 2 réservations effectués au cours des 3 derniers mois. Les actions se vendent 51.01 $ et l'objectif de cours moyen, à 71.91 $, implique un potentiel de hausse d'environ 41 %. (Voir les prévisions boursières d'Olin sur TipRanks)

GFL Environnement (GFL)

Des produits chimiques, il n'y a qu'un pas vers les services de gestion des déchets. GFL - qui signifie vert pour la vie - fournit des solutions de gestion des déchets et des services d'assainissement des sols. L'entreprise dessert des clients résidentiels, municipaux, commerciaux, industriels et institutionnels répartis à travers le Canada et compte des clients dans plus de la moitié des États américains. Avec plus de 19,000 XNUMX employés, GFL est la quatrième plus grande entreprise diversifiée de services environnementaux en Amérique du Nord.

La société a été très occupée sur le front des acquisitions, réalisant 28 acquisitions complémentaires depuis le début de l'année, non pas que cela semble avoir un impact négatif significatif sur le résultat net.

Dans le récent rapport Q2, adj. L'EBITDA s'est établi à 453 millions de dollars canadiens, dépassant les 427 millions de dollars canadiens attendus par Wall Street. La performance du chiffre d'affaires complète le profil des bénéfices ; les revenus étaient de 1.708 milliard de dollars canadiens, dépassant également l'estimation consensuelle de 1.559 milliard de dollars canadiens.

D'autres bonnes nouvelles ont été offertes avec les perspectives, car la société a relevé ses prévisions de revenus pour 2022 de 400 millions de dollars canadiens à mi-parcours tout en augmentant ses prévisions d'EBITDA ajusté de 20 millions de dollars à mi-parcours.

Bien que JP Morgan Stéphanie Yee note l'impact des coûts sur les marges, elle voit suffisamment d'autres points positifs pour maintenir la thèse haussière intacte.

"La direction continue de voir des opportunités pour plus d'accords complémentaires pour densifier l'empreinte de l'entreprise", écrit Yee. "Alors que les vents contraires des coûts ont repoussé le calendrier de l'entreprise pour obtenir des marges plus élevées, nous voyons toujours l'activité globale croître à deux chiffres en 2022 et à un chiffre élevé en 2023, générant plus de dollars qui peuvent être mis au travail. Nous considérons également que l'action est valorisée de manière attrayante aux niveaux actuels.

Ces commentaires sous-tendent la cote de surpondération (achat) de Yee et son objectif de cours de 42 $. Si le chiffre est atteint, les investisseurs seront assis sur des rendements de 47% par an à partir de maintenant. (Pour voir le palmarès de Yee, cliquez ici )

Et qu'en est-il du reste de la rue ? Tout le monde est à bord. L'action bénéficie d'une note consensuelle d'achat fort, basée sur un consensus unanime de 8 achats. Les prévisions prévoient des gains de 12 % sur 39 mois, compte tenu du fait que l'objectif de prix moyen s'établit à 39.65 $. (Voir les prévisions de l'action GFL sur TipRanks)

Pour trouver de bonnes idées d'actions se négociant à des valorisations attrayantes, visitez TipRanks Meilleurs titres à acheter, un nouvel outil qui rassemble toutes les informations sur les actions de TipRanks.

Avertissement: Les opinions exprimées dans cet article sont uniquement celles des analystes en vedette. Le contenu est destiné à être utilisé à des fins d'information uniquement. Il est très important de faire votre propre analyse avant de faire tout investissement.

Source : https://finance.yahoo.com/news/2-strong-buy-stocks-j-230350835.html