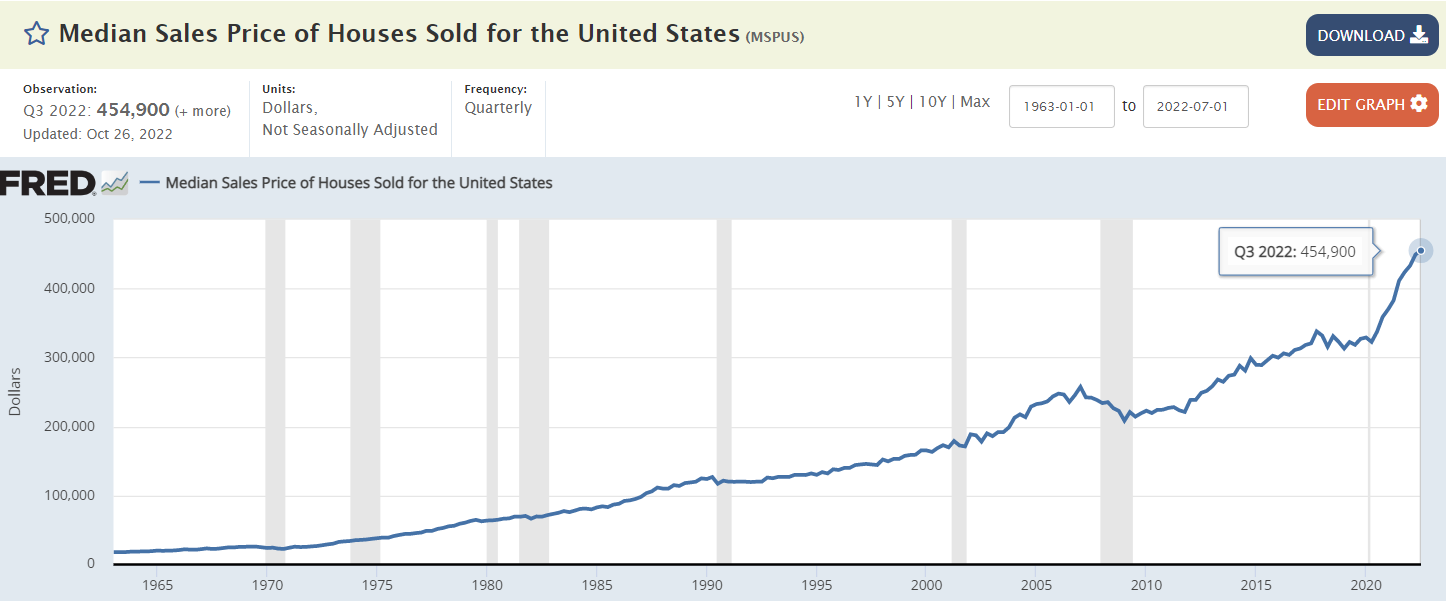

Il y a quinze ans, au premier trimestre de 2007, les prix de l'immobilier aux États-Unis étaient à un niveau record. Selon la Fed de Saint-Louis, le prix médian d'une maison était de 257,400 XNUMX $, un record.

La Fed augmentait les taux d'intérêt. Après une série de hausses de taux, le taux des fonds fédéraux a atteint 5.25 %, son plus haut niveau en six ans.

Nous ne le savions pas à l'époque, mais une récession de plusieurs années était sur le point de commencer. La Grande Récession a officiellement commencé fin 2007 et a duré 18 mois. Les prix des logements étaient sur le point de connaître une contraction de proportions historiques.

Quinze ans se sont écoulés et nous sommes à environ deux semaines du premier trimestre de 2023. Les données les plus récentes de la Fed de Saint-Louis montrent que les prix de l'immobilier aux États-Unis ont atteint un niveau record. Le prix médian d'une maison aux États-Unis est de 454,900 XNUMX $, un record.

Source: Fed de Saint-Louis

La Fed relève ses taux d'intérêt. Plus tôt cette semaine, le taux des fonds fédéraux a atteint 4.5 %, son plus haut niveau depuis 2007. Certains des plus grands chefs d'entreprise du pays, dont Andy Jassy d'Amazon (AMZN) et Mark Zuckerberg de Meta Platforms (BUT) , font face à des difficultés économiques alors qu'ils licencient des milliers de travailleurs.

Les prix de l'immobilier sont-ils sur le point de connaître une nouvelle contraction historique ?

Supposons qu'un acheteur achète une maison aux États-Unis au prix médian pour 455,000 20 $. L'acheteur verse une mise de fonds de 91,000 %, soit 364,000 XNUMX $, créant ainsi une hypothèque de XNUMX XNUMX $.

Il y a deux ans, un prêt hypothécaire à taux fixe de 30 ans comportait un taux d'intérêt de 3.25 %. Cela aurait généré des paiements de 1,584 XNUMX $ par mois, hors taxes et assurances.

Aujourd'hui, une hypothèque à taux fixe de 30 ans est assortie d'un taux d'intérêt d'environ 6.5 %. Le paiement d'aujourd'hui sur un prêt de 364,000 2,300 $ serait d'environ 700 XNUMX $, soit une augmentation de plus de XNUMX $ par mois par rapport à il y a deux ans.

Pendant ce temps, le même consommateur qui est confronté à ce paiement a du mal à joindre les deux bouts, en raison d'une inflation historiquement élevée. Cela supprime une quantité importante de la demande du marché du logement. Plus de demande sera supprimée si des emplois sont perdus pendant une récession.

Malgré tout cela, les stocks de construction de maisons se portent bien.

Le baromètre S&P Homebuilders SPDR (XHB) a gagné environ 18 % depuis le creux du 21 octobre. XHB a grimpé au-dessus de ses principales moyennes mobiles sur 50 jours (bleu) et 200 jours (rouge).

Source du graphique : TradeStation

Si vous avez des bénéfices dans le secteur du logement, j'utiliserais ce rallye comme une opportunité pour sortir de ces actions.

Il y a quinze ans, dans des circonstances quelque peu similaires, le marché du logement était sur le point de s'effondrer. Alors que les abus de prêt qui se sont produits à l'époque ne se sont pas répétés, la réalité économique pour des millions d'Américains reste indéniablement sombre. Bien que nous ne verrons probablement pas une répétition de 2008, le logement devrait sous-performer en 2023.

Recevez une alerte par e-mail chaque fois que j'écris un article pour de l'argent réel. Cliquez sur "+ Suivre" à côté de ma signature pour cet article.

Source : https://realmoney.thestreet.com/investing/stocks/15-years-ago-the-housing-market-crashed-under-similar-circumstances-16111332?puc=yahoo&cm_ven=YAHOO&yptr=yahoo