Alors que l'échec du marché de Terra et l'effondrement de son stablecoin UST ont affecté négativement la confiance des investisseurs dans les stablecoins, certains projets semblaient plus durables pour relever efficacement ces défis et même renforcer leurs positions sur le marché.

Resserrement quantitatif dans l'industrie de la cryptographie

L'incapacité de l'UST à maintenir son ancrage au dollar américain a amené de nombreux commerçants et investisseurs à remettre en question l'adéquation et la suffisance des réserves détenues par d'autres pièces stables majeures. Selon les analystes de Morgan Stanley, la situation actuelle de l'industrie de la cryptographie peut être comparée à la politique de resserrement monétaire mise en place par la Réserve fédérale. La raison en est que les actions des investisseurs et des détenteurs de pièces stables empêchent le marché de la cryptographie d'élargir de manière injustifiable l'offre de jetons, créant ainsi les risques d'incapacité à maintenir la parité déclarée de 1: 1 avec le dollar américain.

Des tendances similaires sont également observées dans le segment DeFi. En particulier, la situation de Binance, FTX et Bitfinex indique que de nombreux détenteurs ont tendance à échanger leur USDT contre d'autres stablecoins qu'ils perçoivent comme étant plus durables. La raison en est que l'USDT a également rencontré des problèmes à court terme pour maintenir son arrimage au dollar américain après l'effondrement de l'UST. Bien que l'audit indépendant ait confirmé la suffisance des réserves liquides de l'USDT pour maintenir ses opérations, certains acteurs du marché préfèrent jusqu'à présent réaffecter leurs fonds pour minimiser les risques potentiels. La réduction significative de l'effet de levier dans le segment DeFi est due aux niveaux de risques plus élevés reconnus par les investisseurs.

Segment Stablecoin après l'effondrement de l'UST

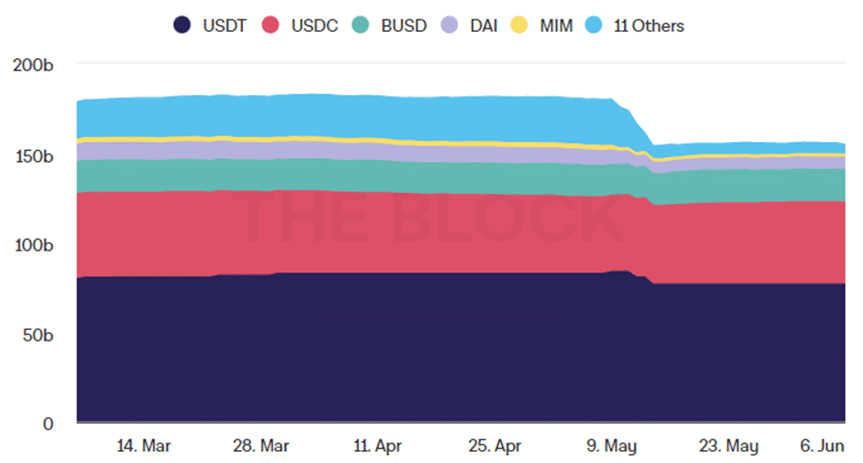

Le segment global des pièces stables a connu une baisse considérable après l'effondrement de l'UST pour les deux principales raisons suivantes. Premièrement, l'UST constituait le troisième plus grand stablecoin au début du mois de mai, et son unpegging a inévitablement entraîné la diminution de la capitalisation des stablecoins. Deuxièmement, la panique provoquée par cette crise a provoqué la redistribution rapide des fonds des stablecoins vers les actifs alternatifs. À l'heure actuelle, la capitalisation boursière totale de toutes les pièces stables est d'environ 157.4 milliards de dollars, alors qu'elle était de 179.85 milliards de dollars début mai avant l'échec de l'UST.

Figure 1. Approvisionnement total en Stablecoins (3 mois) ; Source de données – Le bloc

À l'heure actuelle, les cinq principales pièces stables suivantes contrôlent plus de 95 % du segment des pièces stables : USDT, USDC, BUSD, DAI et MIM. L'USDT reste le leader du segment avec une part de marché égale à 49.89 %. L'USDC connaît la croissance relative majeure parmi les pièces stables adossées à des fiat en raison de la liquidité élevée des réserves détenues. Sa part de marché est passée de 24 % à 29.5 % au cours du mois écoulé. Le BUSD est devenu le troisième plus grand stablecoin du marché, son marché étant passé de 8.8 % à 11.8 %, principalement en raison de l'effondrement de son principal concurrent.

Changements parmi les Stablecoins soutenus par Fiat et algorithmiques

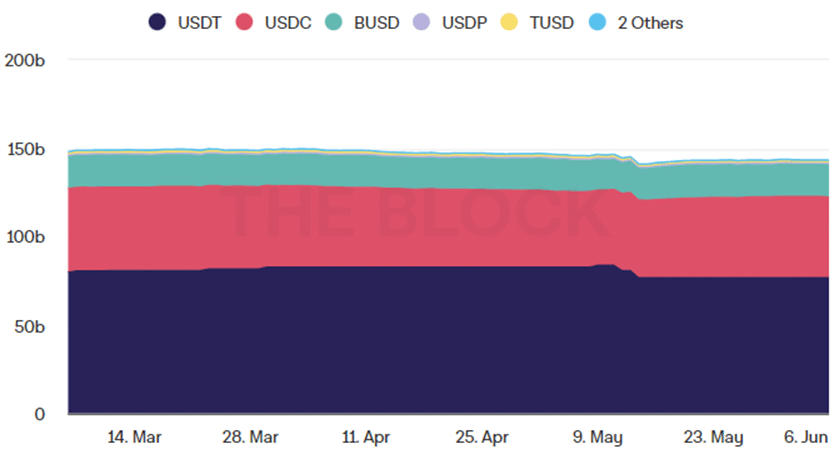

L'offre totale de pièces stables adossées à des fiat a légèrement diminué après la crise de Terra : de 146.3 milliards de dollars à 143.3 milliards de dollars, les pièces stables adossées à des fiat les plus populaires ayant pu confirmer avec succès leur stabilité. De plus, les principaux changements ont été causés par la baisse de l'offre d'USDT, de nombreux commerçants étant réorientés vers l'USDC et le BUSD. En particulier, l'offre d'USDT est passée de 84.2 milliards de dollars à 77.2 milliards de dollars au cours du mois dernier. En revanche, l'offre USDC est passée de 43 milliards de dollars à 45.6 milliards de dollars, et l'offre BUSD est passée de 16.9 milliards de dollars à 18.05 milliards de dollars. Ainsi, la principale tendance parmi les pièces stables adossées à des fiat est l'affaiblissement des positions de l'USDT et le renforcement des positions de l'USDC et du BUSD, tandis que d'autres projets ne jouent aucun rôle important pour le moment.

Figure 2. Approvisionnement total en Stablecoins garantis par Fiat (3 mois) ; Source de données – Le bloc

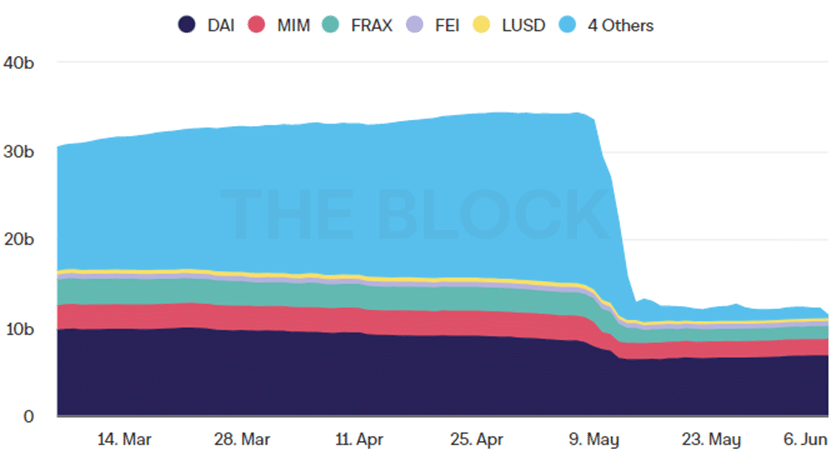

La situation est différente pour les stablecoins algorithmiques. Son offre totale a considérablement diminué, passant de 19.3 milliards de dollars à 11.35 milliards de dollars, car l'UST était le plus grand stablecoin algorithmique avant son effondrement. DAI est devenu le premier stablecoin algorithmique du segment. Alors que ses positions absolues se sont quelque peu affaiblies avec sa capitalisation passée de 8.5 milliards de dollars à 6.84 milliards de dollars, elle a tout de même pu confirmer sa durabilité et son efficacité à conserver des réserves excessives pour tenir compte des fluctuations potentielles de la crypto-monnaie.

Figure 3. Approvisionnement total en Stablecoins algorithmiques (3 mois) ; Source de données – Le bloc

Une tendance similaire est observée en ce qui concerne le MIM qui a connu une baisse modérée de la capitalisation boursière de 2.8 milliards de dollars à 1.9 milliard de dollars, mais a consolidé sa présence en tant que l'un des principaux stablecoins algorithmiques du marché. D'autres projets, tels que FRAX, FEI et LUSD restent relativement insignifiants.

Source : https://crypto.news/how-the-stablecoin-segment-transforms-following-the-ust-collapse/