Des modifications législatives extrêmement complètes pour le secteur de la cryptographie sont sur le point d'être mises en œuvre. Dusk Network s'y prépare et, dans une série d'articles sur le sujet, cherche à aider la communauté crypto au sens large à comprendre ses obligations dans ce qui peut être une transition potentiellement difficile et complexe vers un nouvel environnement réglementaire.

Réseau crépusculaire est un projet de pointe qui construit une blockchain de couche 1 axée sur la confidentialité à partir de zéro. En même temps qu'il réalise des avancées révolutionnaires dans la technologie sans connaissance, Dusk Network fournit des contrats intelligents entièrement conformes aux entreprises qui ont besoin que leur vie privée soit préservée.

Depuis début juillet de cette année, Ryan King de Dusk Network a écrit et publié une série de 5 articles visant à briser le règlement EU MiCA (Markets in Crypto Assets), qui aura des implications profondes pour tous les projets crypto qui souhaitent fonctionnent dans l'UE.

Terminologie clé

Le premier article examine comment MiCA définit le différents types d'actifs cryptographiques, ce qui peut prêter à confusion car ils diffèrent de ce que la plupart des professionnels de l'industrie les comprennent.

Il n'y a pas de sens juridique au mot «stablecoin» dans les classifications, et cela a été divisé en deux catégories: EMT (Electronic Money Token) et ART (Asset-Referenced Token). Ni les jetons reposant sur des algorithmes, ni les jetons de sécurité, ni les NFT n'ont été inclus dans les classifications.

Qui se soucie de MiCA?

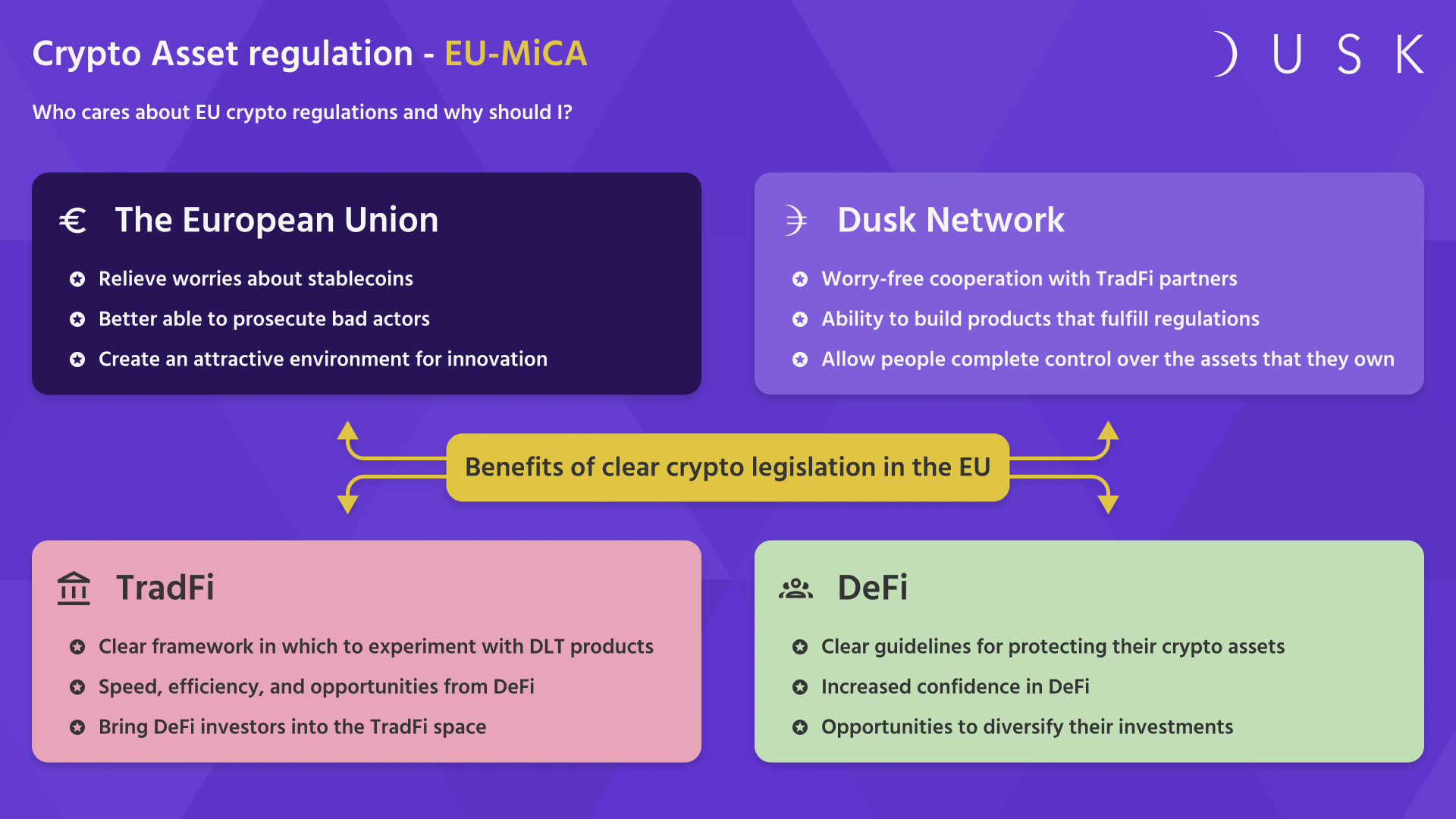

Dans le deuxième article Dusk Network se penche sur les différentes parties prenantes concernant la réglementation MiCA.

L'Union européenne

Le règlement MiCA prend en compte le potentiel que les pièces stables peuvent avoir pour les effets inflationnistes sur la devise. Par conséquent, MiCA inclut des clauses strictes qui obligent les émetteurs de stablecoins à protéger leurs actifs et à les faire fréquemment auditer.

L'article explique comment il existe un potentiel pour diverses escroqueries et abus dans le secteur de la cryptographie, et que lorsque ceux-ci se produisent, les investisseurs se tournent vers leurs gouvernements pour obtenir protection et assistance, donnant à l'UE la possibilité d'intervenir et de prendre des mesures d'application en vertu des réglementations MiCA entrantes. .

Il semble que l'UE cherche à construire un écosystème réglementé et transparent d'actifs cryptographiques où les entreprises peuvent s'installer en sachant parfaitement que les directives sont claires dans l'ensemble des 27 pays qui composent l'union.

Le secteur financier

Les directives claires à mettre en place avec MiCA visent à permettre à TradFi et DeFi de se mêler sans aucune barrière et en toute conformité.

Réseau crépusculaire

Un objectif déclaré de Dusk Network est de donner à chacun le contrôle total de tous ses actifs numériques, il reconnaît donc que MiCA peut être un pas dans la bonne direction.

En intégrant la conformité au niveau fondamental, les utilisateurs auront la certitude que les services Dusk Network sont accessibles sans avoir à s'inquiéter s'ils respectent les réglementations. Dans cet esprit, Dusk Network continuera de respecter la MiCA et toute autre réglementation de l'UE avec une attention particulière.

Ce que MiCA signifie pour vous

La troisième article dans la série examine les exigences pour les nouveaux projets de cryptographie. La réglementation MiCA n'est pas rétroactive et ne s'appliquera donc qu'aux projets lancés une fois la réglementation en place à un moment donné en 2023.

La réglementation MiCA veut faire du livre blanc d'un projet un document juridiquement contraignant. Toutes les informations pertinentes doivent figurer dans un livre blanc et toutes les promesses qui y sont faites sont contraignantes et doivent être réalisées ou des conséquences en résulteront.

Il y aura également des règles pour les CASP (Crypto Asset Service Providers) en ce sens qu'ils doivent enregistrer une entité juridique dans l'un des 27 États membres de l'UE. Ils doivent démontrer qu'ils disposent de fonds suffisants pour mener à bien les opérations prévues ; et ils doivent prouver qu'ils s'y conforment correctement.

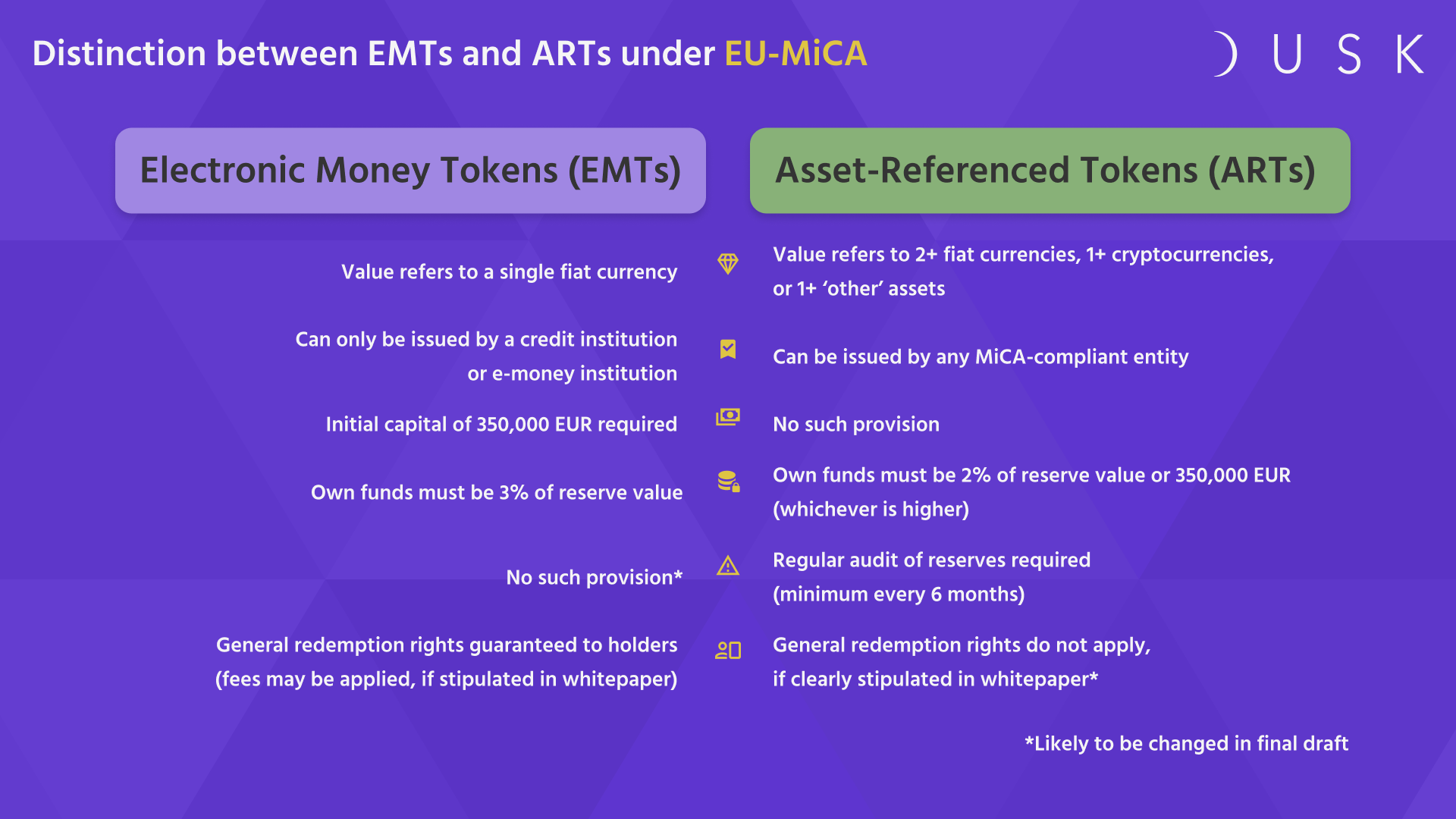

Les pièces stables sont redéfinies

Bien que MiCA fasse fréquemment référence à Stablecoins, il ne définit pas juridiquement le mot. Au lieu de cela, deux types de pièces stables sont classés, qui sont les jetons de monnaie électronique (EMT) et les jetons référencés par des actifs (ART).

Les règles reconnaissent que les EMT sont une équivalence un pour un, un euro électronique ayant la même valeur qu'un euro physique. Ils doivent également être adossés à une seule monnaie fiduciaire.

En revanche, un jeton référencé par un actif est libellé dans une seule devise, mais est adossé à toute combinaison de deux ou plusieurs devises fiduciaires, d'une ou plusieurs crypto-monnaies et/ou d'un ou plusieurs autres actifs.

Droit de rachat

Dans le cadre de la réglementation MiCA, mais découlant de la directive européenne sur les droits des consommateurs de 2014, se trouve le droit de rachat après la vente, dans un délai de réflexion de 2 semaines. Cela donne droit à un remboursement complet sans aucune raison valable, tant que les fonds sont restitués sous leur forme originale. Cette loi s'appliquera de la même manière aux EMT, aux ART et à tous les actifs cryptographiques.

Le problème pour un projet souhaitant lever des fonds pour son lancement est qu'une quantité potentiellement importante de ses pièces pourrait être restituée dans les deux semaines suivant la vente de jetons.

Cela pourrait signifier que les émissions de pièces stables pourraient n'être attrayantes que pour les grandes institutions qui ont déjà beaucoup de capital et qui n'ont pas besoin de lever des fonds pour se construire.

Les règles de la MiCA sur les stablecoins seront-elles trop restrictives ?

L'UE semble craindre que les pièces stables ne menacent son contrôle de la masse monétaire, mais elle semble essayer d'équilibrer cela avec le désir de ne pas supprimer totalement les innovations bénéfiques incontestables qui accompagnent les pièces stables.

De plus, avec la règle selon laquelle les intérêts ne peuvent pas être payés aux consommateurs sur leurs avoirs en pièces stables, cela leur enlève l'un de leurs services publics et pourrait éventuellement les amener à mettre leur argent à la banque à la place, ce qui est bien sûr exactement ce que recherchent les gouvernements.

Et enfin, il doit y avoir un plafond de 200 millions d'euros sur les transactions quotidiennes en pièces stables. À première vue, cela peut sembler une limite élevée, mais en pratique, ce n'est pas le cas. De nombreuses pièces stables en activité aujourd'hui dépassent ce montant plusieurs fois.

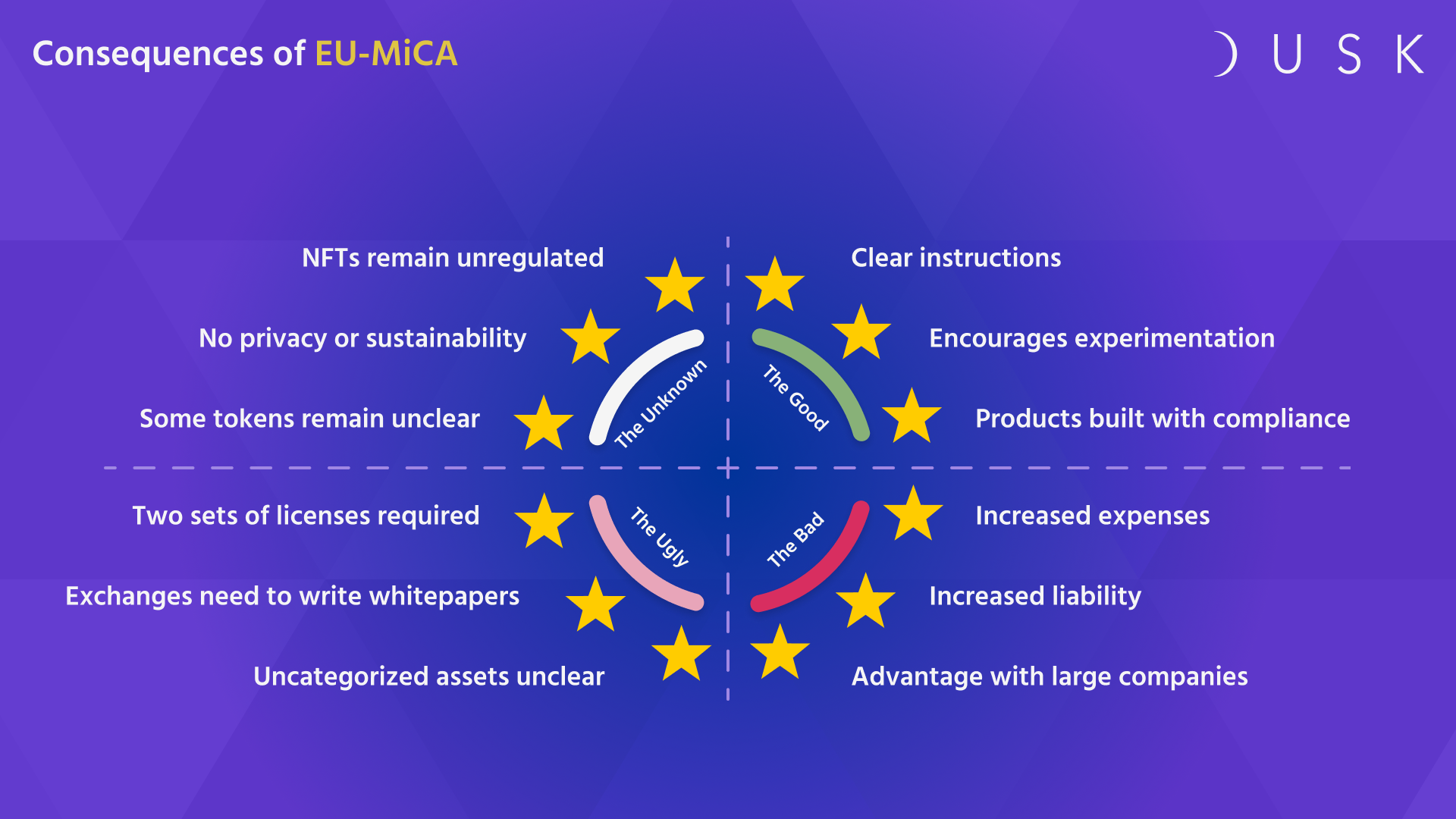

Le bon, le mauvais, le laid et l'inconnu

Les bons

Il semble que l'UE essaie véritablement de trouver un équilibre entre fournir un environnement clairement réglementé pour les actifs cryptographiques tout en essayant en même temps de permettre à l'innovation de se produire.

La clarté de la réglementation inciterait, espérons-le, les secteurs averses au risque tels que la finance à venir s'installer dans l'UE, aidant ainsi l'économie européenne à concurrencer les États-Unis et l'Asie en tant que lieu où faire des affaires basées sur le DLT et d'autres technologies innovantes. les technologies.

Le mauvais

La conformité réglementaire est une bonne chose, mais on peut voir que le coût impliqué ici pourrait être prohibitif. Seuls les frais juridiques liés à la rédaction d'un livre blanc pourraient être importants. Les avocats devraient passer au peigne fin chaque mot étant donné qu'il faudrait qu'il s'agisse d'un document juridiquement contraignant.

De plus, bien qu'il n'implique pas seulement des coûts énormes pour un projet, cela augmente également considérablement les chances qu'il soit poursuivi en justice, avec les coûts de litige qui s'ensuivent qui s'ajoutent à la facture, et d'éventuelles amendes ou pire à faire face.

Avec la période de rachat de 2 semaines, il est possible que des attaques potentielles sur les réseaux sociaux tentant de décourager les investisseurs potentiels signifient qu'aucun projet ne peut considérer sa levée de fonds comme sûre jusqu'à la fin de la période de 2 semaines.

MiCA offre une échappatoire pour la période de rachat de 2 semaines si une entreprise est en mesure d'obtenir son jeton coté en bourse. Cependant, cela peut avoir pour effet de redonner beaucoup plus de pouvoir aux échanges, qui pourraient conclure des accords créatifs avec des projets qui leur permettront de lister rapidement.

Le moche

Deux exceptions étranges aux catégories spécifiées par MiCA sont celles de Bitcoin et Ethereum. Bien qu'ils soient couverts par MiCA, ils ne rentrent pas dans les catégories EMT, ART ou utilitaires, ils devraient donc probablement entrer dans la catégorie fourre-tout des «crypto-monnaies».

Le problème se pose que le bitcoin n'a pas d'« émetteur », donc un livre blanc ne peut pas être écrit par lui. Cependant, l'accord du 30 juin contourne cela en obligeant les échanges qui le répertorient à rédiger eux-mêmes le livre blanc.

Après avoir rédigé le livre blanc, ils devraient alors suivre le même processus pour tout projet souhaitant être accepté, et ils assumeraient également la même responsabilité et les mêmes risques pour tout ce qui est écrit dans le livre blanc, même s'ils n'ont pas créé l'actif crypto lui-même.

Selon le point de vue de Dusk Network, on pourrait s'attendre à ce qu'une règle de `` grand-père '' soit appliquée, selon laquelle un livre blanc ne serait pas requis pour les échanges existants, mais serait nécessaire pour tout nouvel échange, ainsi que pour les échanges existants s'ils ajoutaient ces jetons après les règles sont entrées en vigueur.

Enfin, un oubli de la MiCA signifie qu'à mesure que la réglementation entrera en vigueur et que les bourses seront tenues d'obtenir des licences en tant que CASP, la directive anti-blanchiment actuelle 5 sera toujours en vigueur, ce qui exige que les bourses fiat/crypto aient une licence pour chaque État de l'UE dans lequel ils opèrent.

Par conséquent, pendant les 18 premiers mois après l'entrée en vigueur de la MiCA, les échanges cryptographiques auront besoin de licences nationales et européennes, ce qui double effectivement la quantité de travail pour eux.

L'inconnu

Même si l'UE travaille sur MiCA depuis 2 ans, plusieurs éléments clés restent sans réponse. Par exemple, bien que les règles pour les EMT et les ART soient assez bien décrites, il ne semble pas que la catégorie des jetons utilitaires contienne suffisamment de détails.

Les émetteurs de jetons utilitaires devront toujours suivre les mêmes règles contraignantes telles que la rédaction d'un livre blanc, mais la possibilité de règles supplémentaires pour cette catégorie reste pour l'avenir.

En ce qui concerne la durabilité et l'utilisation de l'énergie, rien de concret n'a été établi, mais cela laisse toujours les émetteurs de jetons dans l'obligation de déclarer leurs détails de durabilité sans savoir s'ils enfreindront des règles.

Les NFT n'étaient pas couverts dans le projet final de MiCA, et par conséquent, on ne sait pas si un amendement sera ajouté ou si une réglementation entièrement différente les couvrira.

Le RGPD n'était pas non plus couvert dans le projet final, il est donc probable qu'il soit ajouté en tant qu'amendement à l'avenir. Le problème concernant la publication des adresses publiques et des métadonnées associées est celui que Dusk Network cherche à résoudre.

Les stablecoins algorithmiques sont un autre domaine qui n'a pas été entièrement couvert par MiCA. Il indique que les stablecoins « algorithmiques » ne sont catégoriquement pas de véritables stablecoins, car ils ne sont pas soutenus par des actifs.

Mais de ce fait, il semblerait qu'elles rentrent dans la catégorie des "crypto-monnaies" et nécessiteraient un livre blanc, mais pas une licence. Ils pourraient également être gérés par des CASP et cotés en bourse. Cela signifierait qu'une sous-catégorie entière de stablecoins ne serait pas soumise aux mêmes restrictions que les autres stablecoins, ce qui semblerait très déraisonnable et une source de frustration pour les projets travaillant dans ce domaine.

Réflexions finales

MiCA semble être assez restrictif et limitant pour les émetteurs et les fournisseurs, ajoutant à leurs charges de travail et aussi à leurs risques d'exploitation, ce qui est susceptible d'avoir un impact sur le potentiel décentralisé et révolutionnaire de la technologie.

Cependant, cela pourrait ajouter la clarté réglementaire indispensable qui, espérons-le, donnera la confiance aux innovateurs et aux consommateurs pour entrer et rester dans l'espace européen des actifs cryptographiques.

En cas de succès, d'autres juridictions dans le monde pourraient copier des parties de la réglementation MiCA, et cela pourrait donc avoir un impact qui va bien au-delà des frontières européennes.

Avertissement: cet article est fourni à titre informatif uniquement. Il n'est ni proposé ni destiné à être utilisé comme conseil juridique, fiscal, d'investissement, financier ou autre.

Source : https://cryptodaily.co.uk/2022/09/dusk-network-prepares-for-upcoming-eu-crypto-regulation-mica