Le 25 octobre 2022 - environ deux semaines avant l'effondrement du troisième plus grand échange de crypto-monnaie au monde, FTX - l'éminent architecte DeFi Andre Cronje publié un article inquiétant avec un avertissement effrayant sur l'état des échanges centralisés de crypto-monnaie :

« Les recours en vertu du régime réglementaire actuel sont inefficaces. La plupart des investisseurs renoncent à leurs droits sur leur crypto dans des termes et conditions volumineux d'échanges de crypto et beaucoup seront (au mieux) classés comme créanciers non garantis si ces services d'échange sont liquidés. Les fournisseurs de services d'échange de crypto et d'investissement en crypto fonctionnent essentiellement comme des banques, mais sans les garanties et la réglementation que les banques sont tenues de suivre.

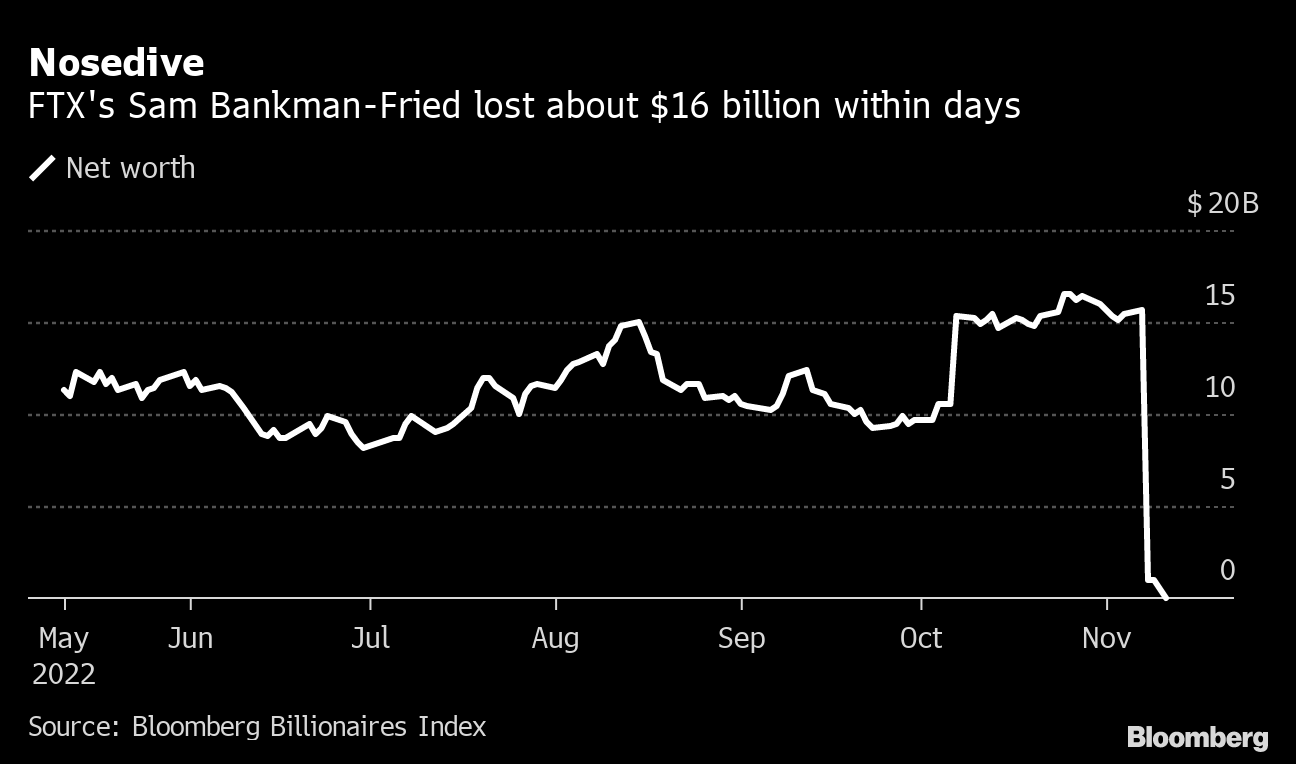

Ce qui s'est passé ensuite appartient à l'histoire. Avec la chute brutale de FTX, les clients ont soudainement découvert que malgré toutes les garanties précédentes, leurs actifs avaient été bloqués alors que la défunte bourse avait déposé son bilan au milieu d'une Un manque à gagner de 8 milliard de dollars — la conséquence du détournement des actifs des clients par les cadres supérieurs pour négocier le fonds spéculatif lié Alameda Research. Même si la nouvelle direction affirme avoir récupéré certains actifs des clients, les fonds des clients restent toujours gelés dans le cadre d'une procédure de faillite, sans fin en vue et de lourds frais juridiques à suivre.

Dans la foulée, la communauté crypto a soulevé de sérieuses inquiétudes concernant l'état des CEX. Des exigences telles que la preuve des actifs et des passifs, la séparation des fonds des clients et l'enregistrement volontaire en tant que courtiers ont trouvé un écho dans l'industrie. Cela dit, les CEX ne sont-ils pas arrivés aussi loin en faisant un effort pour légitimer leurs opérations ? Voici pourquoi le problème est plus compliqué qu'il n'y paraît.

Pourquoi ne pas simplement se réguler ?

Jack Graves, professeur enseignant à l'Université de Syracuse, a déclaré à Magazine : "À ma connaissance, personne n'agit comme un échange de crypto-monnaies et d'actifs numériques aux États-Unis qui soit enregistré auprès de la SEC. Au lieu de cela, ils ont simplement déclaré qu'ils ne négociaient pas de valeurs mobilières. Et c'est une différence essentielle.

Graves explique que si les échanges tels que Coinbase sont des émetteurs d'argent sous licence, ils ne sont pas des courtiers. "Dès que vous parlez de courtiers en valeurs mobilières, cela déclenche un tas d'exigences de divulgation et de garde", déclare Graves. « Il se trouve que j'utilise Fidelity comme société de courtage, et si Fidelity fait faillite, je ne suis pas un créancier chirographaire en faillite. J'ai donc droit à mes actifs devant tous les créanciers chirographaires. »

Au moins aux États-Unis, les échanges cryptographiques ne peuvent pas devenir des courtiers car les actifs numériques qu'ils facilitent ne sont pas classés comme titres par la SEC. Pourtant, il y a aussi une grande confusion à ce sujet.

"Gary Gensler a essentiellement dit que tout sauf Bitcoin et peut-être Ether est probablement une sécurité", déclare Graves. «Ainsi, les bourses estiment que jusqu'à ce que la SEC dise qu'il s'agit d'un titre, elles vont l'échanger. Et dès que la SEC dira que les actifs cryptographiques sont des titres, ils vont quitter.

Le problème n'est pas propre aux États-Unis. Lennix Lai, directeur général de la bourse crypto singapourienne OKX, explique à Magazine que les bourses crypto ne peuvent pas, pour l'instant, être enregistrées en tant que courtiers en raison d'une différence fondamentale dans leur modèle commercial :

«Par définition, un échange cryptographique est en fait un moteur de correspondance qui correspond aux commandes des acheteurs et des vendeurs. Une licence de courtier ne régit que les relations que vous, en tant qu'entreprise, avez la capacité de gérer les ordres des clients et de les acheminer vers une bourse. Cependant, dans le monde de la cryptographie, la plupart des modèles commerciaux en cours ne sont pas le modèle courtier-négociant, mais en fait un modèle « boursier ». Donc, cela donne aux gouvernements des difficultés réglementaires dans la mesure où nous n'avons pas de licence d'échange à demander.

Le Canada est l'une des rares juridictions qui offrent une voie réglementaire claire pour que les échanges deviennent des courtiers enregistrés - peut-être en raison de l'effondrement soudain du principal échange cryptographique canadien QuadrigaCX en 2019.

Au Canada, tous les échanges cryptographiques potentiels doivent s'inscrire auprès de l'Organisme canadien de réglementation du commerce des valeurs mobilières et des autorités de réglementation provinciales applicables pour mener leurs activités. Le 22 juin 2022, la Commission des valeurs mobilières de l'Ontario a annoncé qu'elle avait prononcé une mesure d'exécution contre Bybit et KuCoin, alléguant que les deux plates-formes de négociation d'actifs cryptographiques non enregistrées étaient exploitées dans le pays.

Après l'enregistrement, les échanges cryptographiques au Canada deviennent des courtiers, tout comme leurs homologues boursiers, même si les régulateurs ont statué que les actifs facilités par les échanges ne sont pas des valeurs mobilières. Comme Katrina Prokopy, directrice juridique de la bourse canadienne Coinsquare, l'explique à Magazine :

«Coinsquare est la première plateforme de négociation d'actifs cryptographiques qui a obtenu son enregistrement en tant que courtier en placement et membre de l'OCRCVM [Organisme canadien de réglementation du commerce des valeurs mobilières]. Cela a nécessité deux ans de travail intensif avec les régulateurs. Les investisseurs peuvent être rassurés de savoir que les courtiers de l'OCRCVM doivent conserver un capital réglementaire suffisant et doivent disposer de contrôles opérationnels, de contrôles financiers, de conformité, d'exigences de compétence, de gestion des risques, d'exigences d'assurance et d'exigences de garde en utilisant des contreparties acceptables pour l'OCRCVM et pouvant avoir un certain montant. du capital. Fraude absente, fraude flagrante, il serait très difficile que la même situation que FTX se produise avec une plateforme réglementée par l'OCRCVM.

En outre, les CEX offshore peuvent sélectionner des juridictions gouvernantes éloignées des domiciles des utilisateurs, ce qui rend difficile le règlement des différends. À titre d'exemple, selon les conditions d'utilisation de Binance, le Centre d'arbitrage international de Hong Kong a le pouvoir discrétionnaire de régler les différends entre la bourse et ses clients. Bien que Binance ait accepté d'entendre les litiges soulevés devant ledit tribunal dans le passé, les utilisateurs ont s'est plaint que le processus est assez coûteux. Pendant ce temps, Prokopy explique que la juridiction gouvernante de Coinsquare se trouve en Ontario, au Canada. Ainsi, les utilisateurs n'ont pas besoin de voyager à l'étranger ou d'engager des avocats étrangers en droit international pour résoudre un différend entre eux et l'échange :

« Les clients ont accès à nos régulateurs, ils ont accès à notre service juridique et de conformité pour aider à résoudre les problèmes, et ils ont le recours ultime au système judiciaire canadien si c'est ce qu'ils veulent poursuivre. Et vous savez, en tant que société enregistrée en Ontario, nous avons une adresse enregistrée pour le service. »

Lire aussi

Les fonds des utilisateurs sont-ils protégés par la loi ?

Graves résume les réglementations en vertu desquelles l'offshore échanges de cryptomonnaie opérer : C'est comme si on disait : « Regardez, nous sommes en forme ; mais si nous faisons faillite, vous êtes un créancier général précaire.

Selon Graves, les créanciers non garantis récupèrent généralement 10 cents sur le dollar aux États-Unis. "Je pense que nous avons beaucoup de travail à faire avec une alternative significative, autre qu'une simple rupture de contrat", déclare Graves. "Et une rupture de contrat ne vaut pas grand-chose lorsque vous vous retrouvez en faillite."

"En supposant que tout le monde fait de son mieux, qu'ils essaient de gagner de l'argent, et que cela ne fonctionne tout simplement pas, et que l'échange fait faillite, vous n'avez toujours aucune protection en tant que client."

Par exemple, les conditions d'utilisation de Coinbase stipulent que l'entreprise souscrit une assurance contre le crime qui protège les actifs numériques contre le vol et les failles de cybersécurité. Cependant, la politique ne couvre pas «l'accès non autorisé» aux comptes Coinbase en raison d'une violation des informations d'identification. De plus, alors que les dépôts fiduciaires des clients américains sont couverts jusqu'à 250,000 XNUMX $ par la Federal Deposit Insurance Corporation en cas de défaillance de la banque dépositaire, la même protection ne s'étend pas à leurs actifs numériques.

Un autre échange, OKX, explicitement Etats dans ses conditions d'utilisation que "les actifs numériques des utilisateurs ne sont pas protégés par un système de protection des dépôts ou d'assurance des dépôts. Dans le cas d'un manque à gagner irréconciliable, vous pourriez ne pas recevoir tout ou partie de vos actifs ou fonds déposés. »

Lai d'OKX explique que c'est parce que le secteur de l'assurance n'a pas la pleine capacité de souscrire des risques dans le domaine de la crypto-monnaie :

"La plupart des polices d'assurance ne couvrent actuellement qu'un montant relativement restreint car elles veulent limiter leur appétit pour le risque, et elles couvriront également un domaine de risque spécifique - par exemple, les emplois d'initiés."

Prokopy de Coinsquare confirme les limites des polices d'assurance couvrant les entreprises de cryptographie. Les clients de Coinsquare ont actuellement des polices d'assurance couvrant 1 million de dollars de leurs dépôts fiduciaires en dollars canadiens, mais Prokopy affirme que la couverture ne s'étend pas aux actifs numériques. Elle précise que la société préconise une extension de la couverture, car elle paie actuellement les mêmes frais que les autres membres de l'OCRCVM pour l'assurance des actifs :

«Il y a le Fonds canadien de protection des épargnants, qui est la couverture d'assurance que les sociétés membres de l'OCRCVM ont pour les actifs des clients dans l'espace cryptographique. Il est disponible pour la composante cash des comptes de trading. Mais le CIPF ne couvre pas à ce stade la cryptographie. Ainsi, dans le cas où le courtier de l'OCRCVM ferait faillite, il y aurait une protection d'assurance pour la composante en espèces, pas la composante crypto.

Les justificatifs de réserves sont-ils légitimes ?

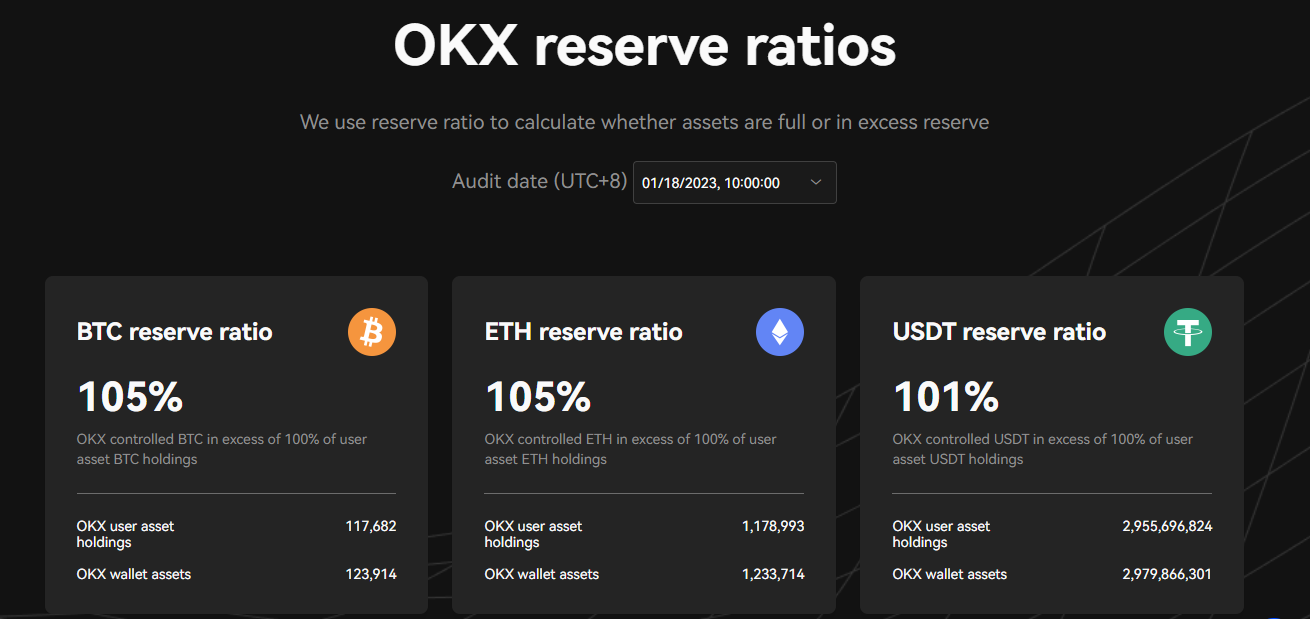

Comme l'a dit Lai, l'un des moyens par lesquels les clients peuvent obtenir l'assurance que leurs fonds sont en sécurité consiste à effectuer un audit de preuve de réserves.

"La preuve des réserves que nous publions englobe la preuve de la responsabilité", explique Lai. "Pour chaque client OKX propriétaire de son dépôt, OKX enregistre une responsabilité envers lui."

L'exécutif explique qu'en permettant aux utilisateurs de vérifier eux-mêmes les divulgations de l'échange à l'aide de méthodes open source, OKX démontre à ses clients que sa couverture des actifs par rapport à la responsabilité "est supérieure à un pour un". La bourse met à jour sa preuve de réserves mensuellement.

D'autres parties prenantes, telles que l'ancien PDG de Kraken, Jesse Powell, ne sont pas d'accord. Pour Powell, une preuve de réserves comportant la vérification de l'arbre de Merkle est une "connerie à la main" et ne peut pas être utilisée à la place d'un compte traditionnel complet. "L'état des actifs est inutile sans passif", a-t-il tweeté en novembre 2022.

Graves a également noté la difficulté de trouver des auditeurs pour travailler en premier lieu. « Le problème actuel, si j'ai bien compris, c'est que les auditeurs ne savent pas comment auditer », dit-il.

S'abonner

Les lectures les plus engageantes de la blockchain. Livré une fois par

semaines.

«Ils n'ont aucune idée de comment gérer ce genre de choses. Vous pouvez vérifier le nombre d'actifs d'un échange cryptographique sur la chaîne, mais quelle quantité est mise en gage en garantie ? C'est beaucoup plus difficile à comprendre à moins d'avoir accès à leurs services financiers, livres et registres. […] On l'a vu avec FTX. Oui, FTX a de l'argent, mais une grande partie a été transférée à Alameda, et Alameda investit dans des swaps à effet de levier. Et donc rien qu'en regardant les actifs en chaîne, vous pouvez vérifier cela, mais cela ne vous dit vraiment rien en termes de passif et d'effet de levier.

Actuellement, Coinbase est l'un des rares échanges cryptographiques à avoir un auditeur - Deloitte - bien qu'une grande partie puisse être attribuée au fait qu'il s'agit d'une société cotée en bourse. Précédemment, L'auditeur sud-africain Mazars a affirmé que le Bitcoin des utilisateurs de Binance était "entièrement garanti" sur la plate-forme, mais a ensuite supprimé sa vérification de preuve de réserve pour Binance, ainsi que d'autres échanges cryptographiques, de son site Web environ une semaine plus tard. Binance dit avoir contacté plusieurs grands cabinets d'audit, mais ils "ne sont actuellement pas disposés à mener un PoR pour une société privée de cryptographie".

Peut-on encore faire confiance aux CEX ?

Bien que les utilisateurs de crypto soient largement d'accord sur la nécessité de réglementer les CEX à la suite de l'effondrement de FTX, cela n'est peut-être pas actuellement possible en raison de la manque de voies réglementaires. Prokopy de Coinsquare a certainement illustré la confiance accordée aux CEX lorsqu'il existe une voie claire vers l'avant. Cependant, Lai et Graves ont soulevé la question des cadres réglementaires chaotiques aux États-Unis, à Singapour et dans d'autres parties du monde, rendant impossible l'obtention d'une licence de courtier.

Cela dit, les régulateurs ont intensifié leurs efforts dans ce nouveau domaine. Lors d'un briefing à la Maison Blanche le 27 janvier, les législateurs ont déclaré qu'ils travaillaient sur des "garanties" pour compléter le développement de nouvelles technologies d'actifs numériques et dévoiler les priorités de la recherche sur la blockchain. Pour l'instant, les CEX sont confrontés à une bataille difficile pour démontrer leur légitimité à leurs utilisateurs. Mais comme le dit Graves, certaines garanties essentielles de l'entreprise restent en place en dehors de l'obligation contractuelle envers les clients.

« Je ne pense pas que la structure actuelle des échanges offshore soit un problème. Si des bourses comme Binance.US et Binance International ne les gardent pas indépendantes, les régulateurs américains s'en prendront à Binance International et diront que nous avons compétence parce que vous agissez par l'intermédiaire de l'entité américaine. S'ils mélangeaient des fonds, les créanciers locaux pourraient également s'en prendre à Binance International pour rembourser toutes ces dettes.

Lire aussi

Source : https://cointelegraph.com/magazine/can-you-trust-crypto-exchanges-after-the-collapse-of-ftx/