TL; DR

- L'IPC américain déclenche une révision à la hausse du taux anticipé des fonds fédéraux

- Le Royaume-Uni reste en tête de la ligue d'inflation du G7, avec un IPC réel d'une année sur l'autre de 9.9 %

- Le GBP a connu de nouveaux plus bas face au dollar américain, les mêmes niveaux qu'en 1985

- Il y a une probabilité de 30 % d'une hausse des taux de 100 pb lors de la prochaine réunion du FOMC

- Ethereum's fusion très attendue a eu lieu le 15 septembre et a réussi

- Goldman Sachs se prépare à des licenciements alors que les accords ralentissent

- FedEx Le PDG dit qu'il s'attend à ce que l'économie entre dans une "récession mondiale" en raison d'un gros manque à gagner

- Le taux de hachage de Bitcoin atteint un niveau record

- Ajustement de la difficulté du Bitcoin atteint un niveau record

Aperçu des macros

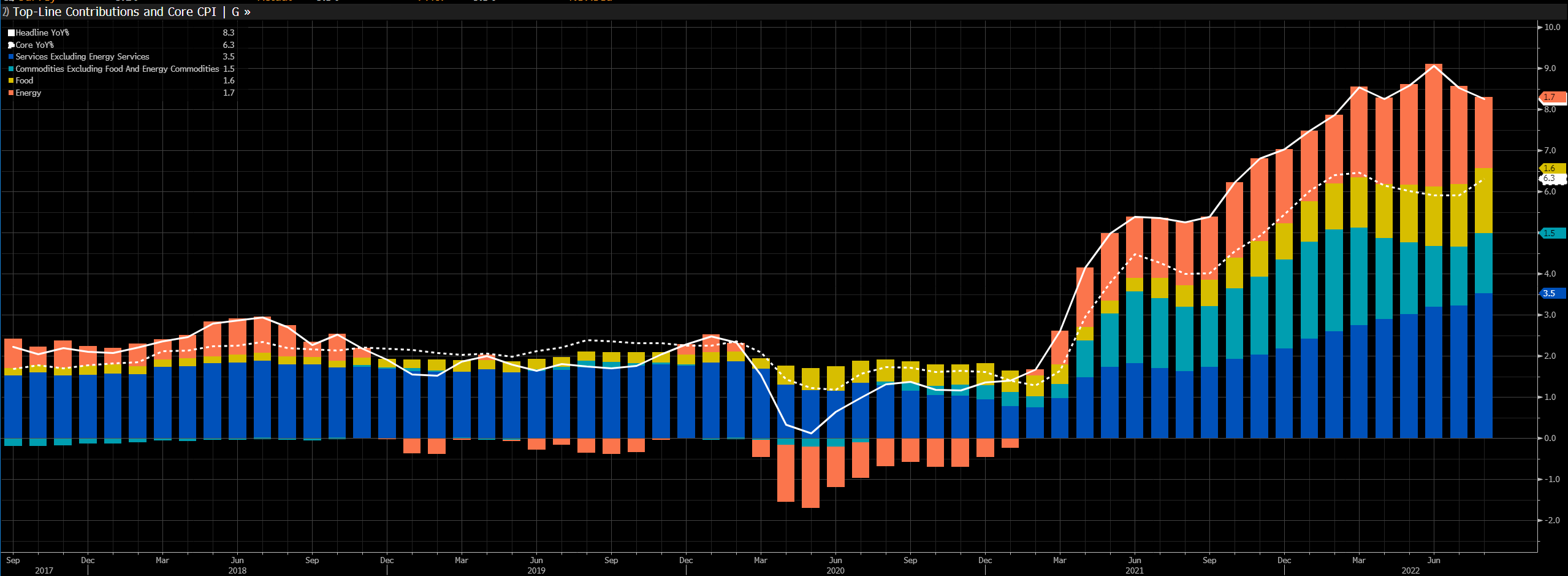

L'IPC a déclenché une révision à la hausse du taux attendu des fonds fédéraux

Un autre rapport à la hausse sur l'inflation aux États-Unis a fait chuter les espoirs quant au rythme du resserrement de la politique, ce qui a fait grimper les rendements des titres à revenu fixe et le dollar. Les actions américaines ont plongé dans la pire perte sur une journée depuis la mi-2020, la Fed s'attend maintenant à une hausse de 75 points de base la semaine prochaine. L'inflation sous-jacente et globale a dépassé les prévisions, ce qui a poussé les investisseurs à abandonner les hypothèses précédentes d'une hausse de 50 points de base.

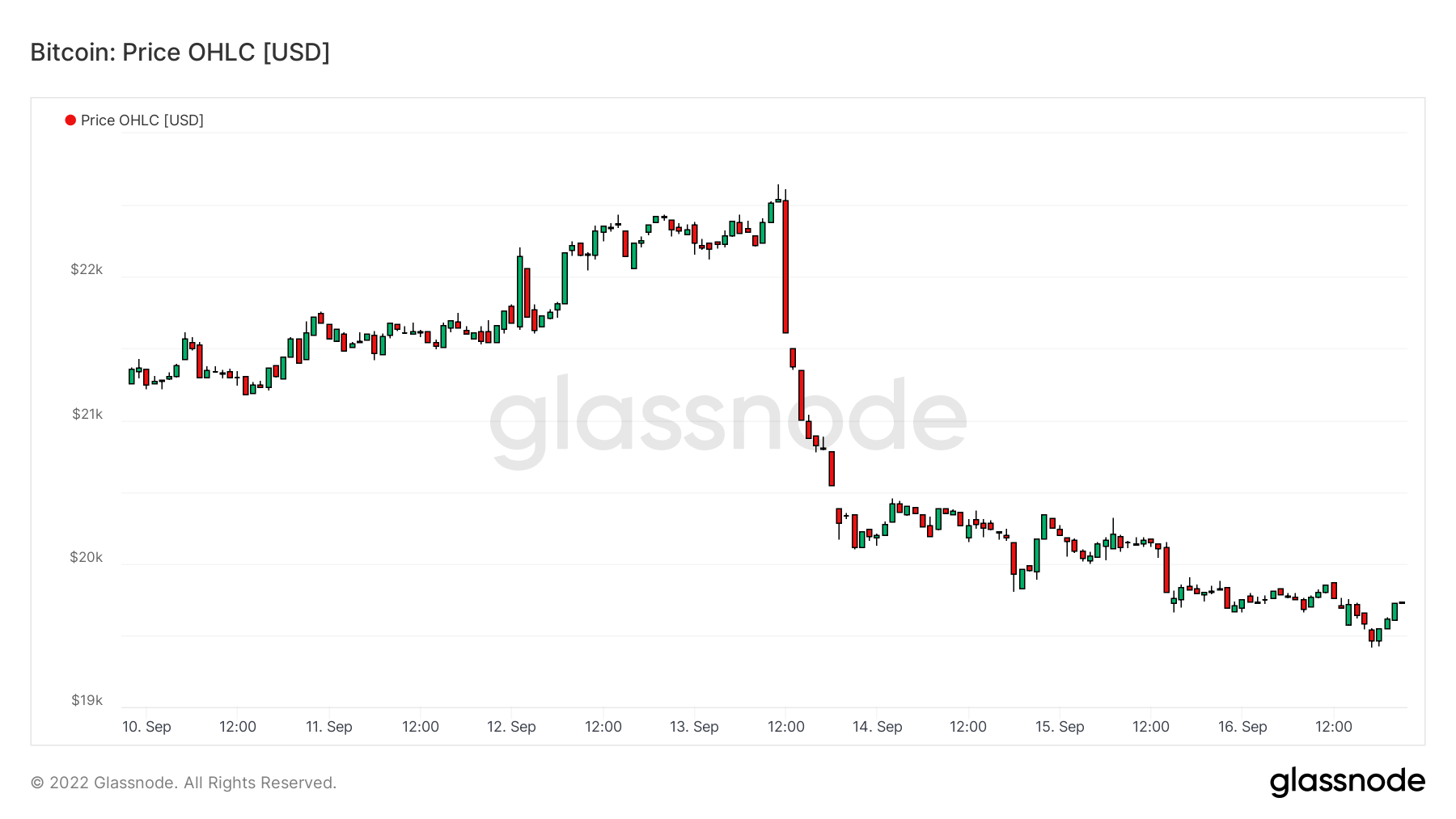

L'indice des prix à la consommation (IPC) est le indice de la variation des prix des biens de détail et autres articles. L'IPC global est entré plus chaud que prévu, car les commerçants étaient convaincus que nous étions au "pic d'inflation", ce qui a plongé les marchés dans la tourmente. Le Nasdaq a clôturé en baisse de 5.5 %, le Bitcoin est tombé en dessous de 20,000 1 $ et l'or s'est échangé XNUMX % en dessous de la clôture précédente.

Le taux du Trésor à deux ans est le rendement reçu pour investir dans un titre émis par le gouvernement américain avec une échéance de deux ans. Le rendement à deux ans est inclus dans la courbe de rendement plus courte, qui est un indicateur important pour observer l'économie américaine. Une grande vente s'est produite dans les bons du Trésor pondérés à l'avant qui a vu le bon du Trésor à deux ans atteindre son plus haut niveau depuis novembre 2007.

L'inflation globale a ralenti de 8.5% à 8.3% grâce à une baisse mensuelle de 10.6% de l'essence, tandis que d'autres indices ont également chuté, notamment les salons des compagnies aériennes et les voitures d'occasion. Cependant, cela a été compensé par une augmentation de la nourriture, du logement et des services médicaux.

L'inflation n'était pas seulement liée aux problèmes de la chaîne d'approvisionnement, mais également aux composantes budgétaire et monétaire. Inonder le système de monnaie au sens large réinitialise les prix agrégés à la hausse de façon permanente, ce qui rend la tâche de la Fed de maîtriser l'inflation d'autant plus difficile.

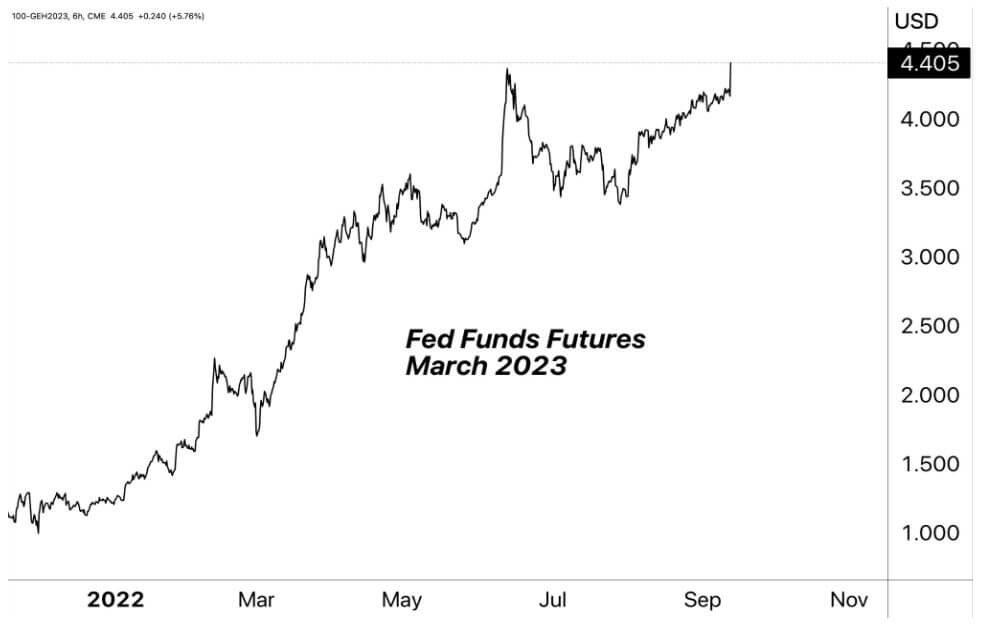

Les contrats à terme sur les fonds fédéraux dépassent 4%

L'inflation grimpe depuis plus de deux ans, pour être exact, 27 mois de hausse de l'inflation. L'indice alimentaire avait augmenté de 11.4 % en glissement annuel. Cependant, plus particulièrement, le coût de l'énergie a augmenté de près de 25 % en glissement annuel, la plus importante augmentation sur 12 mois depuis mai 1979.

En raison d'une impression de l'IPC plus chaude que prévu, les contrats à terme sur les fonds fédéraux (dérivés basés sur le taux des fonds fédéraux, le taux de prêt interbancaire américain au jour le jour sur les réserves déposées auprès de la Fed). Est-ce que la tarification dans une probabilité de 70% d'une hausse des taux de 75 points de base et une probabilité de 30% d'une hausse de 100 points de base pour le 21 septembre. De plus, le taux des fonds fédéraux prévoit une vitesse terminale de 4.5% à atteindre au premier trimestre de 2023 après la publication des données de l'IPC américain. Les actifs à risque continueront de souffrir à mesure que les taux montent et que la liquidité s'assèche suite au resserrement quantitatif (QT).

Corrélations

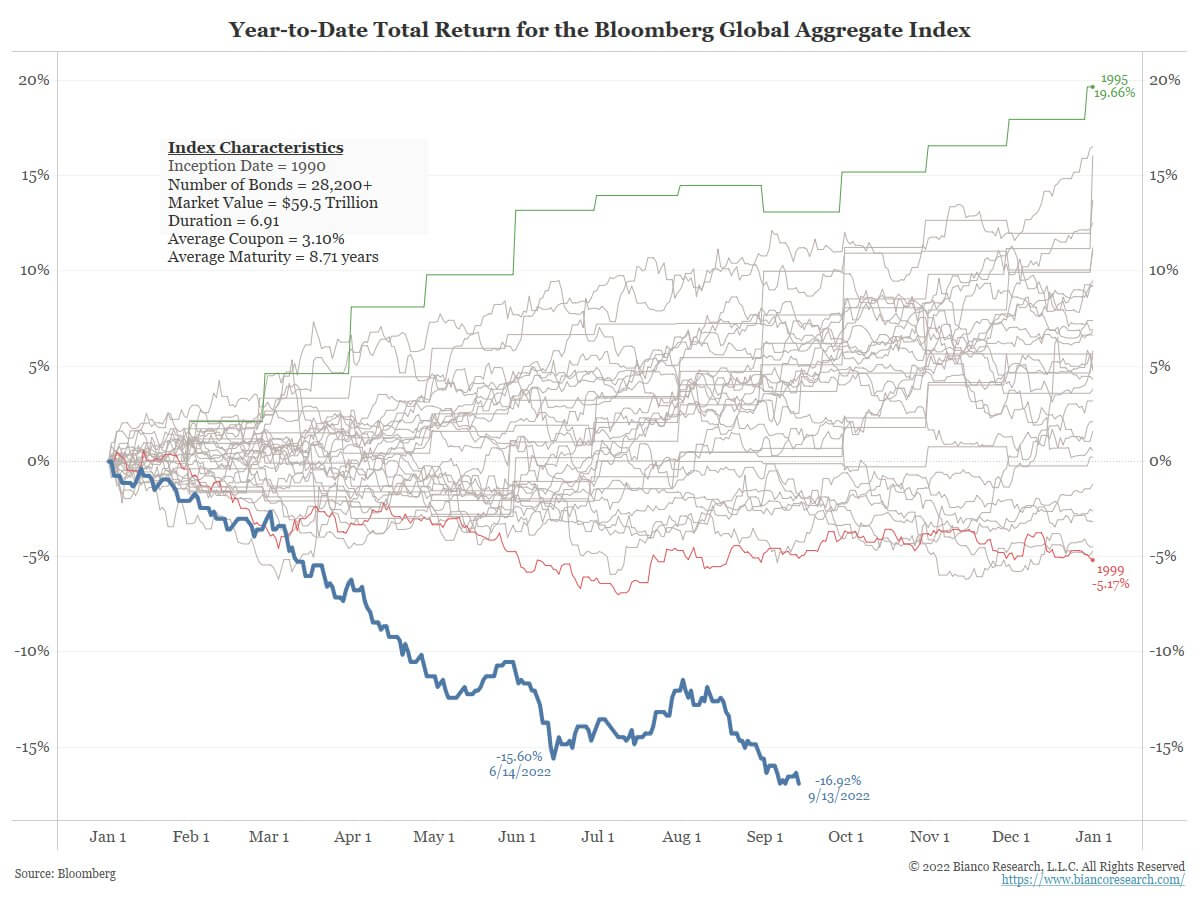

L'année de l'ours

Les baissiers ont été dominants pendant la majorité de 2022. Le 13 septembre, le Dow Jones a chuté de plus de 1,250 2021 points et se négocie plus bas qu'il ne l'était après la première journée complète de mandat de Biden (janvier 13). Le marché obligataire a connu un carnage absolu ; le rendement total de l'indice Bloomberg Global Aggregate a atteint un nouveau creux le 16.93 septembre, en baisse de 1990 %, depuis sa création en XNUMX.

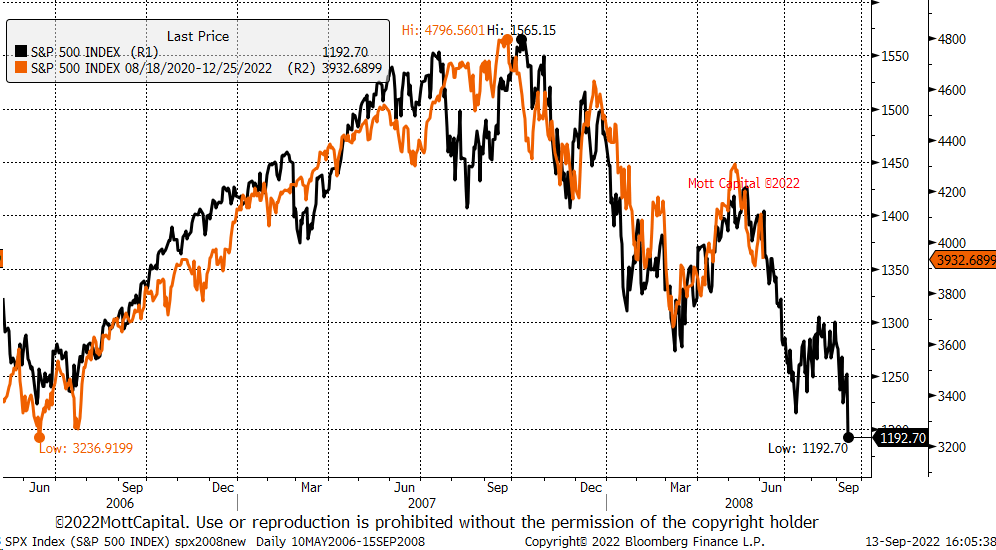

Wall Street a connu sa pire journée depuis juin 2020, alors que le S&P flirte avec le territoire du marché baissier. Le graphique de corrélation montre la performance S&P 2008 (noir) par rapport à la performance S&P 2022 (orange). Une corrélation étroite et symétrique les uns avec les autres, et le pire est encore à venir, selon les données.

Actions et jauge de volatilité

Le Standard and Poor's 500, ou simplement le S&P 500, est un indice boursier qui suit la performance des actions de 500 grandes entreprises cotées en bourse aux États-Unis. S & P 500 3,873 -4.2% (5D)

Le Nasdaq Stock Market est une bourse américaine basée à New York. Elle est classée deuxième sur la liste des bourses par la capitalisation boursière des actions échangées, derrière la Bourse de New York. NASDAQ 11,855 -4.3% (5D)

L'indice de volatilité Cboe, ou VIX, est un indice de marché en temps réel représentant les attentes du marché en matière de volatilité au cours des 30 prochains jours. Les investisseurs utilisent le VIX pour mesurer le niveau de risque, de peur ou de stress sur le marché lorsqu'ils prennent des décisions d'investissement. VIX 26 13.7% (5D)

Pierres

Depuis le début de l'année, le Nasdaq est en baisse de 26 %, le S&P 500 est en baisse de 18 % et le Dow est en baisse de 14 %. Le 13 septembre, le Nasdaq a connu son plus gros krach depuis mars 2020 et pourrait s'attendre à voir cette tendance se poursuivre jusqu'à la fin de l'année alors que la Fed continue de relever ses taux.

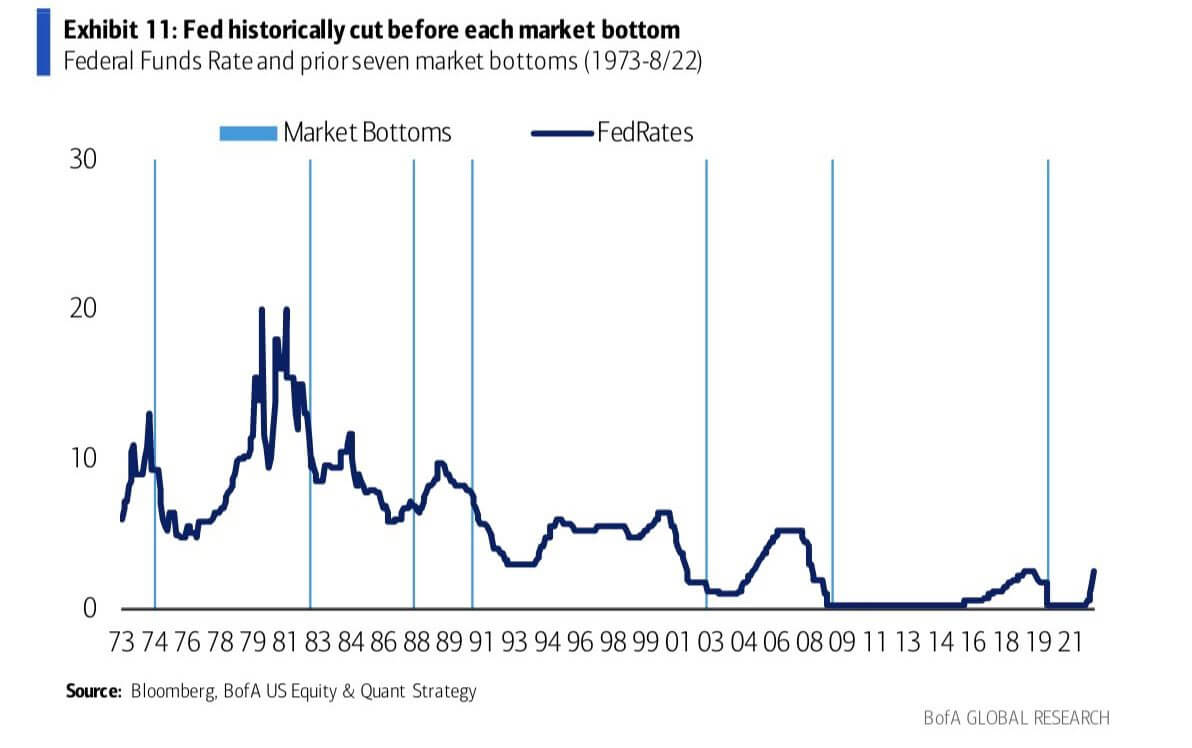

Historiquement, sur les marchés traditionnels, -20 % est considéré comme un marché baissier. Les creux des cycles du marché se terminent généralement à peu près au même moment où le taux des fonds fédéraux commence à baisser ou à s'arrêter dans son cycle de hausse. Alors que la Fed continue sur la voie de la destruction, il serait naïf de penser que le fond est atteint pour les actions.

Matières premières

La demande d'or est déterminée par la quantité d'or dans les réserves de la banque centrale, la valeur du dollar américain et le désir de détenir de l'or comme couverture contre l'inflation et la dévaluation de la monnaie, tous contribuent à faire monter le prix du métal précieux. Prix de l'or $1,676 -2.46% (5D)

Semblable à la plupart des matières premières, le prix de l'argent est déterminé par la spéculation et l'offre et la demande. Il est également affecté par les conditions du marché (grands négociants ou investisseurs et vente à découvert), la demande industrielle, commerciale et des consommateurs, la couverture contre les tensions financières et les prix de l'or. Prix d'argent $20 5.66% (5D)

Le prix du pétrole, ou prix du pétrole, fait généralement référence au prix au comptant d'un baril (159 litres) de pétrole brut de référence. Prix du pétrole brut $85 2.88% (5D)

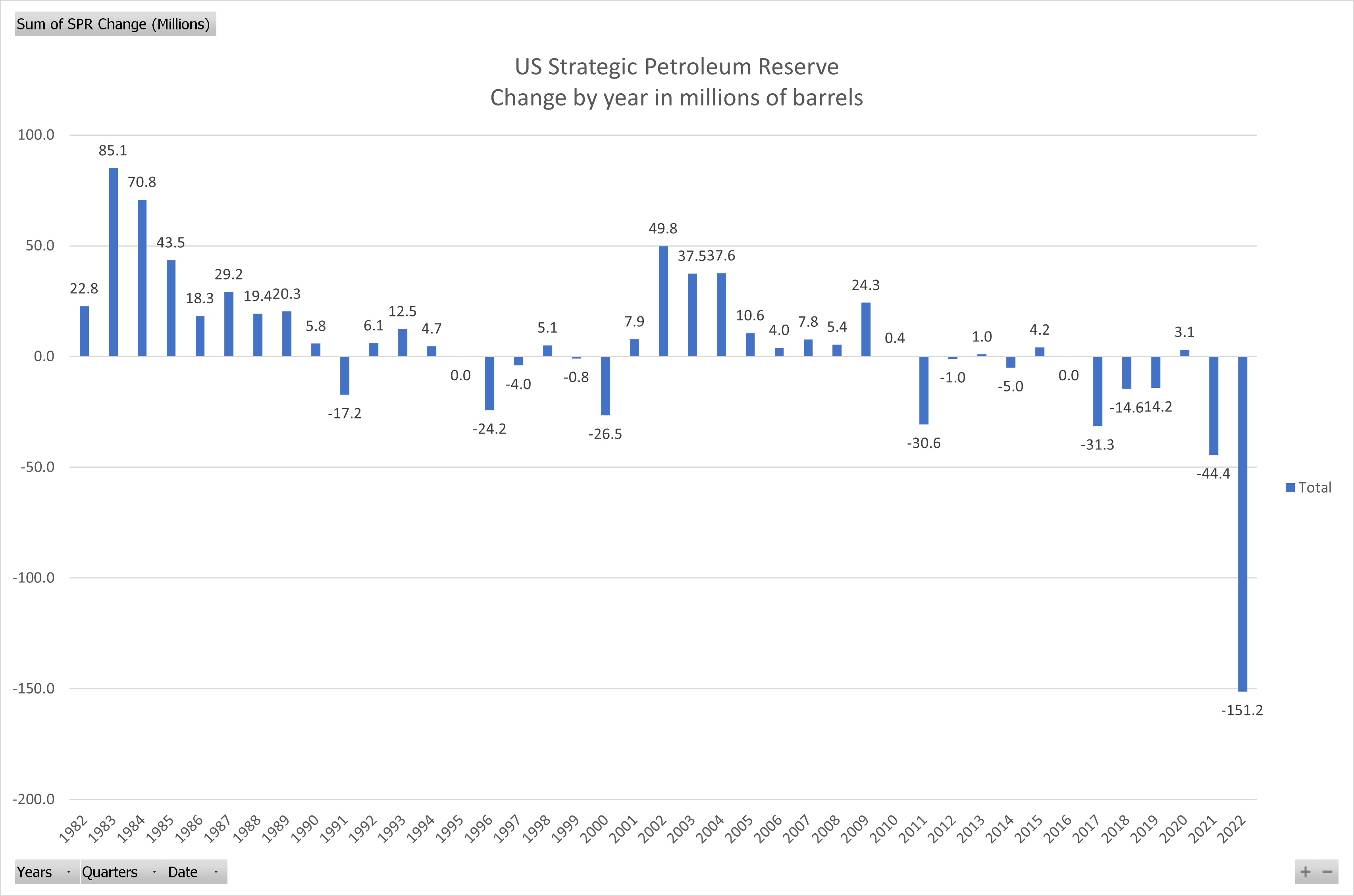

Le SPR continue de s'épuiser avant les élections de mi-mandat

La réserve stratégique de pétrole (SPR), l'un des plus grands fournisseurs mondiaux de pétrole brut d'urgence, a été introduite pour aider à perturber l'approvisionnement en pétrole des États-Unis dans le cadre du programme énergétique international.

Le SPR continue d'être drainé pour atténuer les pressions inflationnistes à court terme ; le SPR a effectué la plus grande libération hebdomadaire de pétrole jamais réalisée le 12 septembre, injectant sur le marché 8.4 millions de barils. Le SPR est maintenant à son plus bas depuis octobre 1984.

Cependant, des rapports indiquent que l'administration Biden a prévu de remplir le SPR lorsque les prix du pétrole brut commenceront à descendre en dessous de 80 dollars le baril ; il se négocie actuellement autour de 90 $ le baril.

Tarifs & Devise

Le bon du Trésor à 10 ans est un titre de créance émis par le gouvernement des États-Unis avec une échéance de 10 ans lors de l'émission initiale. Un bon du Trésor à 10 ans paie des intérêts à un taux fixe une fois tous les six mois et verse la valeur nominale au détenteur à l'échéance. Rendement du Trésor à 10 ans 3.451% 4.13% (5D)

L'indice des prix à la consommation (IPC) mesure la variation mensuelle des prix payés par les consommateurs américains. Le Bureau of Labor Statistics (BLS) calcule l'IPC comme une moyenne pondérée des prix d'un panier de biens et de services représentatifs des dépenses de consommation globales des États-Unis. Inflation IPC 8.3% 0.1% (30D)

L'indice du dollar américain est une mesure de la valeur du dollar américain par rapport à un panier de devises étrangères. DXY 109.6 0.54% (5D)

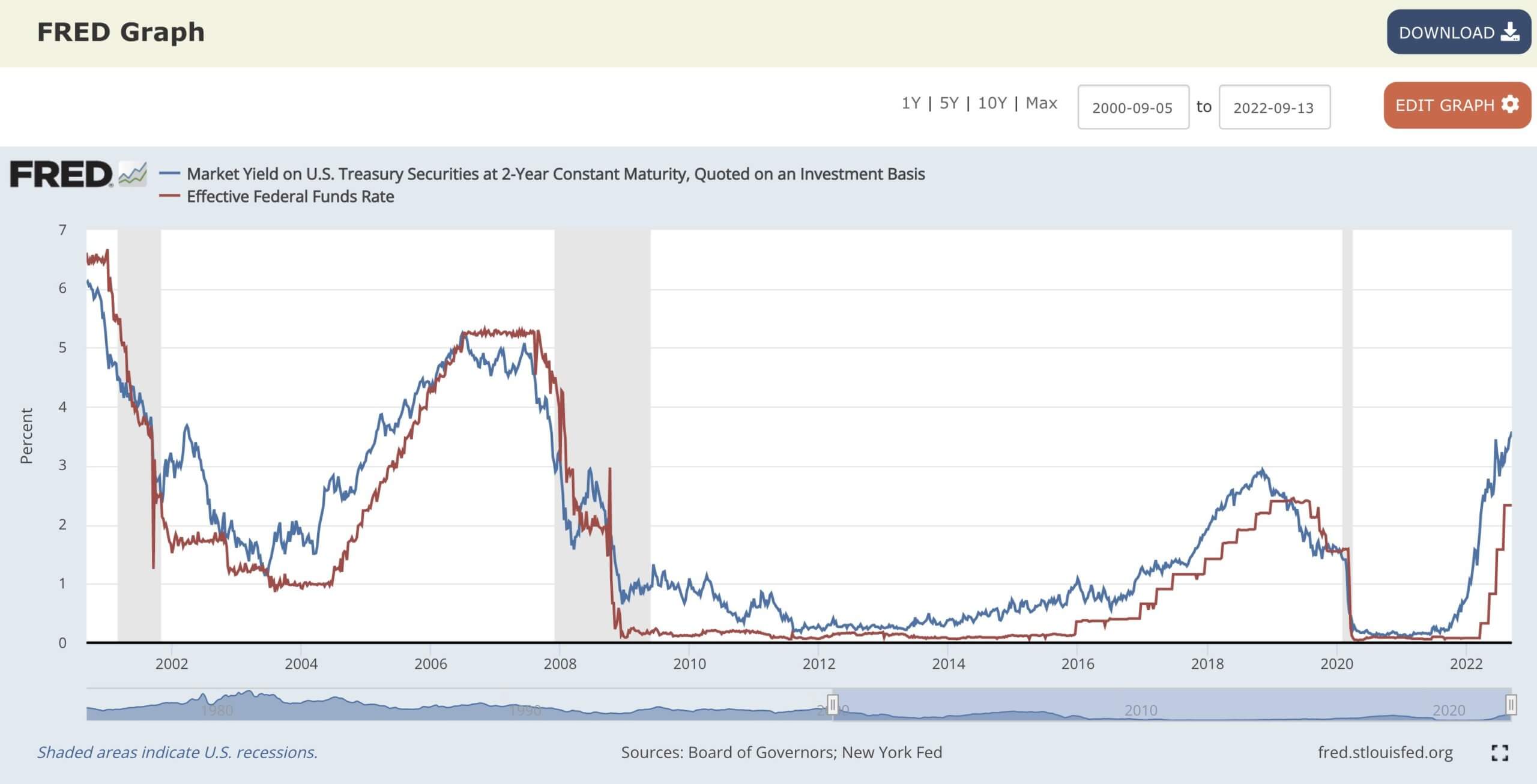

La Fed est en retard sur la courbe, selon le marché obligataire.

Comme mentionné, les bons du Trésor à deux ans ont atteint des sommets vus pour la dernière fois depuis novembre 2007 à 3.7 %. Depuis le début de 2000, le taux des fonds fédéraux et le rendement des bons du Trésor à deux ans ont été en tandem. L'écart actuel indique que la Fed dispose d'une plus grande marge de manœuvre pour relever ses taux, le taux des fonds fédéraux se situant actuellement autour de 2.5 %. Une hausse de taux de 100 points de base n'est toujours pas suffisante pour atteindre le «taux neutre», selon le marché obligataire. La Fed est toujours en retard sur la courbe.

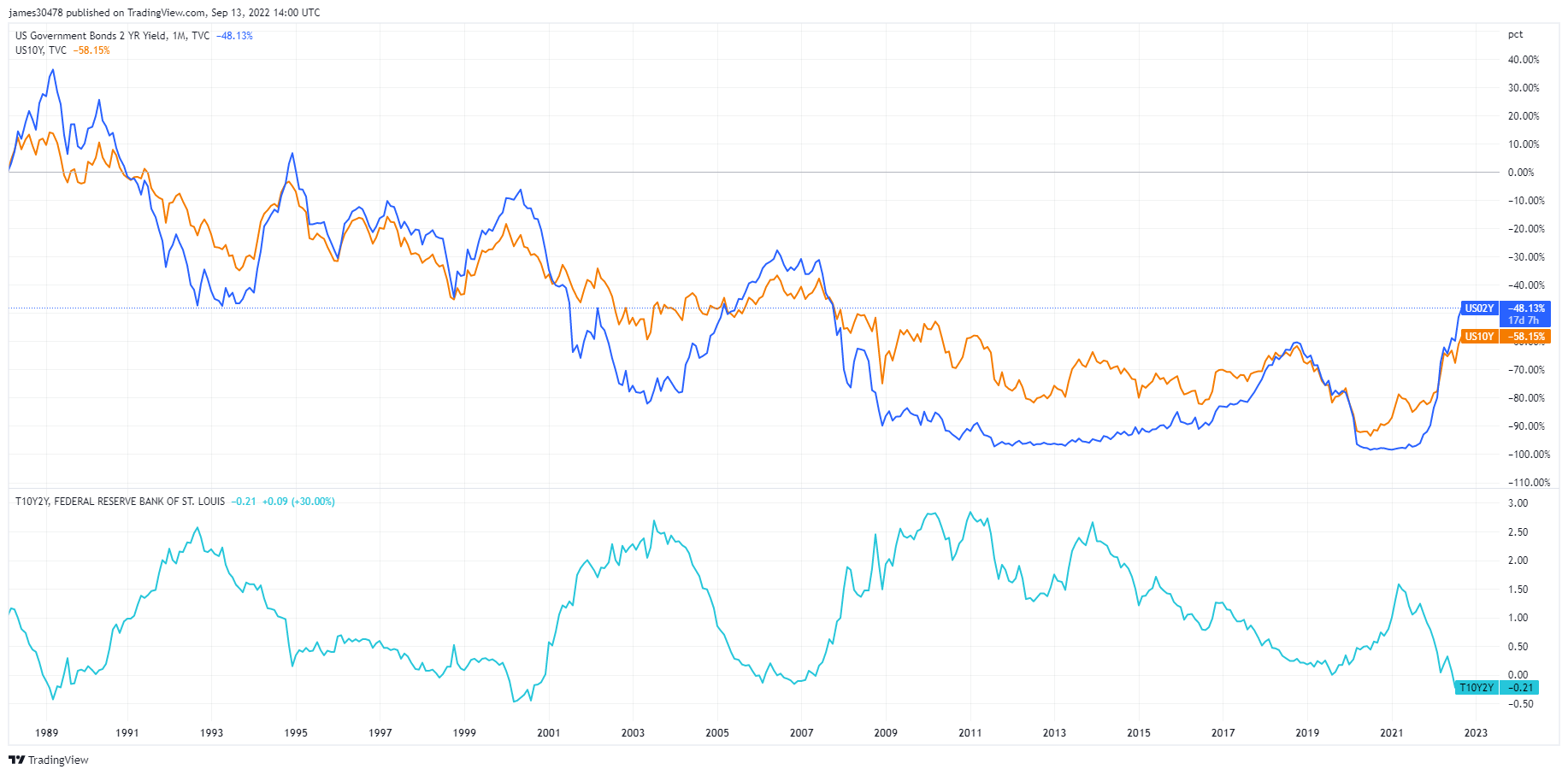

Trésorerie 10-2 ans profondément inversée

Cependant, l'écart entre les bons du Trésor de dix ans et de deux ans est généralement considéré comme un avertissement de grave faiblesse économique. En revanche, les écarts de crédit s'élargissent en période de stress financier et provoquent une fuite vers des actifs refuges comme le DXY ou le besoin immédiat de rachats en dollars pour faire face aux paiements.

La trésorerie 10-2 ans a été inversée deux fois cette année, et son importance est un indicateur avancé fiable d'une récession imminente. En août, il a presque atteint -50 points de base, ce qui est pire que la crise financière mondiale et la récession de 2000. Encore quelques points de base plus bas, et ce sera l'inversion la plus profonde depuis 1981.

De nombreux macro-experts attendent qu'un autre indicateur s'inverse : le spread 10 ans-3 mois. Le spread est actuellement à 14bps ; les experts pensent que c'est le signal exact de la récession. L'inversion de chaque courbe de rendement a présagé chaque récession remontant à plus de 40 ans, et une récession se produit généralement dans les six à douze prochains mois.

Présentation de Bitcoin

Le prix du Bitcoin (BTC) en USD. Bitcoin Prix $19,740 -10.44% (5D)

La mesure de la capitalisation boursière totale de Bitcoin par rapport à la plus grande capitalisation boursière de la crypto-monnaie. Bitcoin Dominance 40.85% -0.05% (5D)

- Semaine commençant le 12 septembre, Bitcoin a passé la plupart de son temps sous son prix réalisé (coût, 21,400 XNUMX $)

- Bitcoin est actuellement sous toutes les moyennes mobiles clés pour la cinquième fois de son histoire.

- Le taux de hachage de Bitcoin atteint un niveau record

- L'ajustement de la difficulté du Bitcoin atteint un niveau record

- L'offre totale détenue par les détenteurs à long terme a atteint un nouvel ATH.

Adresses

Collecte de métriques d'adresse de base pour le réseau.

Le nombre d'adresses uniques actives sur le réseau en tant qu'expéditeur ou destinataire. Seules les adresses qui étaient actives dans des transactions réussies sont comptées. Adresses actives 953,634 -7.73% (5D)

Le nombre d'adresses uniques qui sont apparues pour la première fois dans une transaction de la pièce native dans le réseau. Nouvelles adresses 438,005 -3.50% (5D)

Le nombre d'adresses uniques détenant 1 BTC ou moins. Adresses avec ≥ 1 BTC 902,250 0.08% (5D)

Le nombre d'adresses uniques détenant au moins 1k BTC. Adresses avec solde ≤ 1k BTC 2,134 -0.19% (5D)

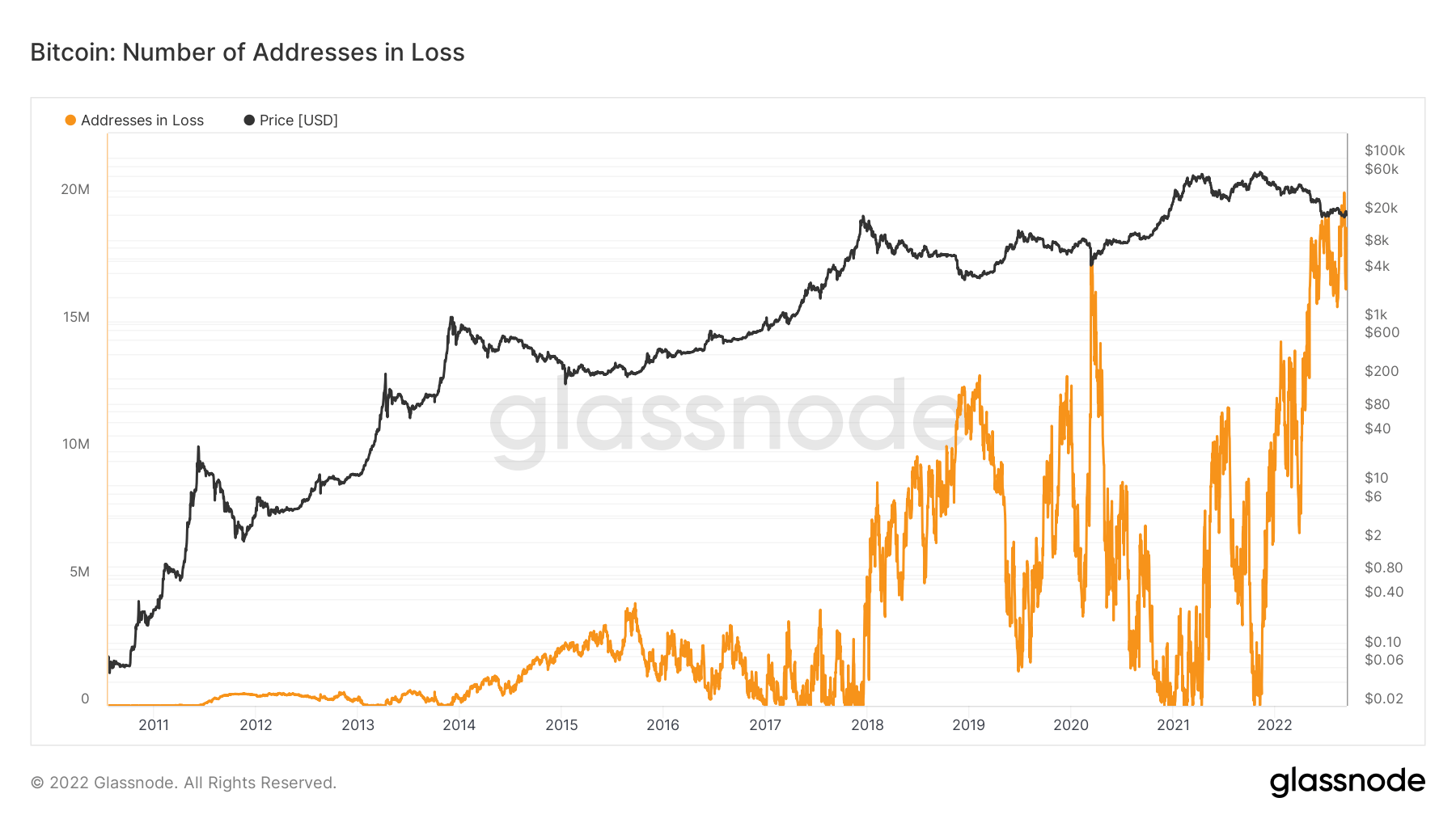

Plus de 20M d'adresses en perte

Le nombre d'adresses uniques dont les fonds ont un prix d'achat moyen supérieur au prix actuel. Le « prix d'achat » est défini comme le prix lorsque les pièces sont transférées à une adresse.

Le 5 septembre, les adresses en perte ont dépassé les 20 millions pour la première fois depuis la création de Bitcoin, montrant à quel point le marché baissier de 2022 a été profond. Tout au long de 2022, les adresses en perte ont commencé à moins de 10 millions. Il a doublé depuis janvier, ce qui montre la sévérité de ce marché baissier, puisque le Bitcoin dépassait les 45,000 50 $ début janvier, soit un peu plus de XNUMX % de baisse de prix.

Entités

Les métriques ajustées aux entités utilisent des algorithmes de clustering propriétaires pour fournir une estimation plus précise du nombre réel d'utilisateurs dans le réseau et mesurer leur activité.

Le nombre d'entités uniques qui étaient actives en tant qu'expéditeur ou destinataire. Les entités sont définies comme un groupe d'adresses qui sont contrôlées par la même entité réseau et sont estimées à l'aide d'heuristiques avancées et des algorithmes de clustering propriétaires de Glassnode. Entités actives 283,087 11.80% (5D)

Le nombre de BTC dans le Purpose Bitcoin ETF. Objectif ETF Holdings 23,679 -0.10% (5D)

Le nombre d'entités uniques détenant au moins 1k BTC. Nombre de baleines 1,703 0.18% (5D)

Le montant total de BTC détenu sur les adresses de bureau OTC. Avoirs du bureau OTC 4,031 BTC -2.14% (5D)

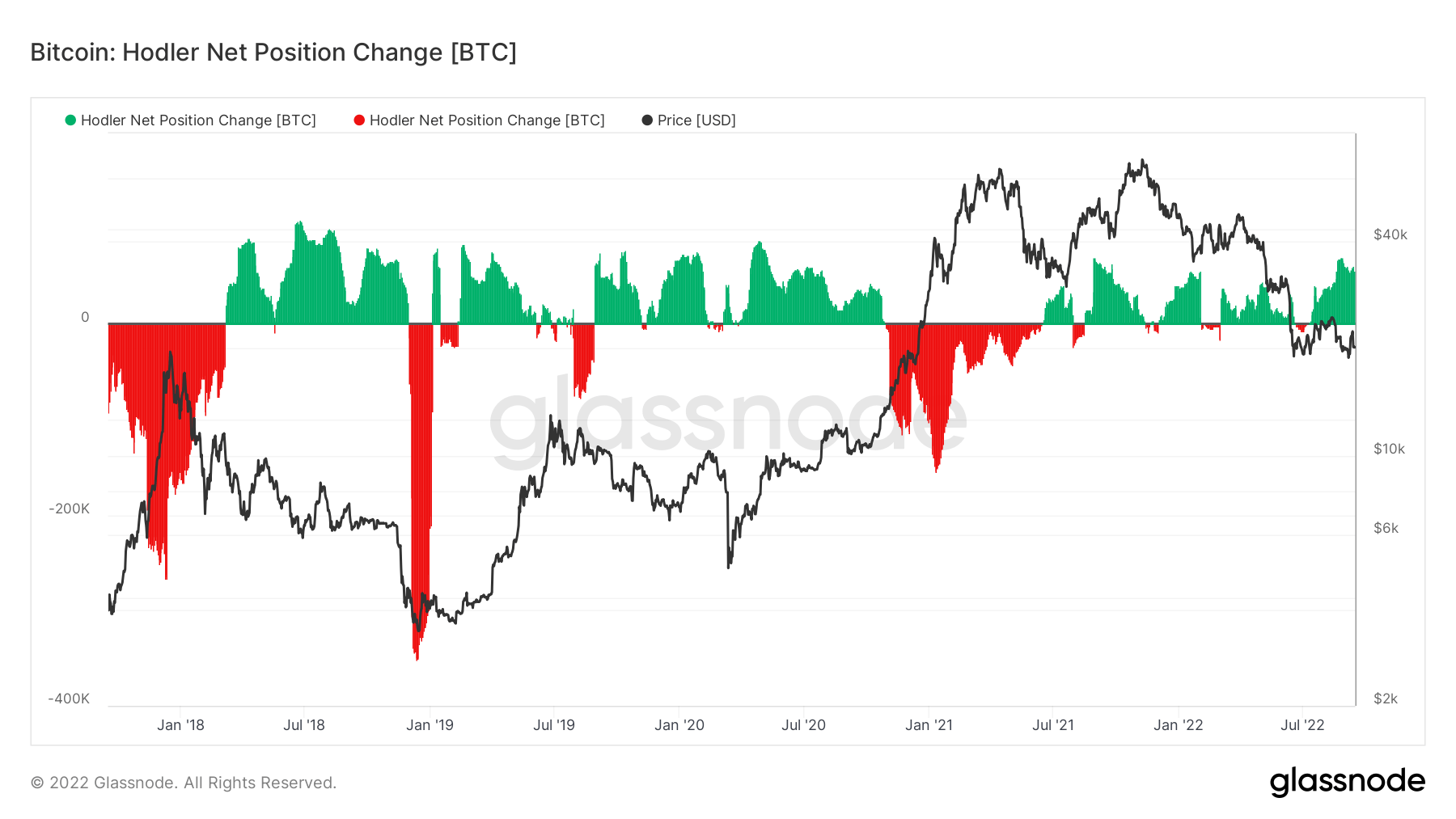

Les HODLers de Bitcoin ne sont pas déconcertés par l'incertitude macro

L'évaluation des niveaux d'accumulation et de distribution est essentielle pour comprendre à long terme. Les HODLers sont une entité qui a un soutien et une croyance inébranlables en Bitcoin.

Le changement de position net examine la dynamique de l'offre et montre le changement de position mensuel des investisseurs à long terme (HODLers). Il indique quand les HODLers encaissent (négatif) et quand les HODLers accumulent de nouvelles positions nettes.

En regardant la période entre novembre 2020 et mars 2021, l'appréciation du prix de Bitcoin a augmenté de façon spectaculaire. Cependant, cela a vu une grande quantité de distribution HODLer, cette cohorte se distribuant au sommet de la course haussière en 2021, distribuant presque plus de 200,000 XNUMX pièces pour sécuriser les bénéfices.

Cependant, depuis lors, le changement de position net des HODLers a connu une augmentation spectaculaire de l'accumulation, atteignant actuellement plus de 70,000 XNUMX BTC par mois, l'une des quantités d'accumulation les plus importantes depuis le covid.

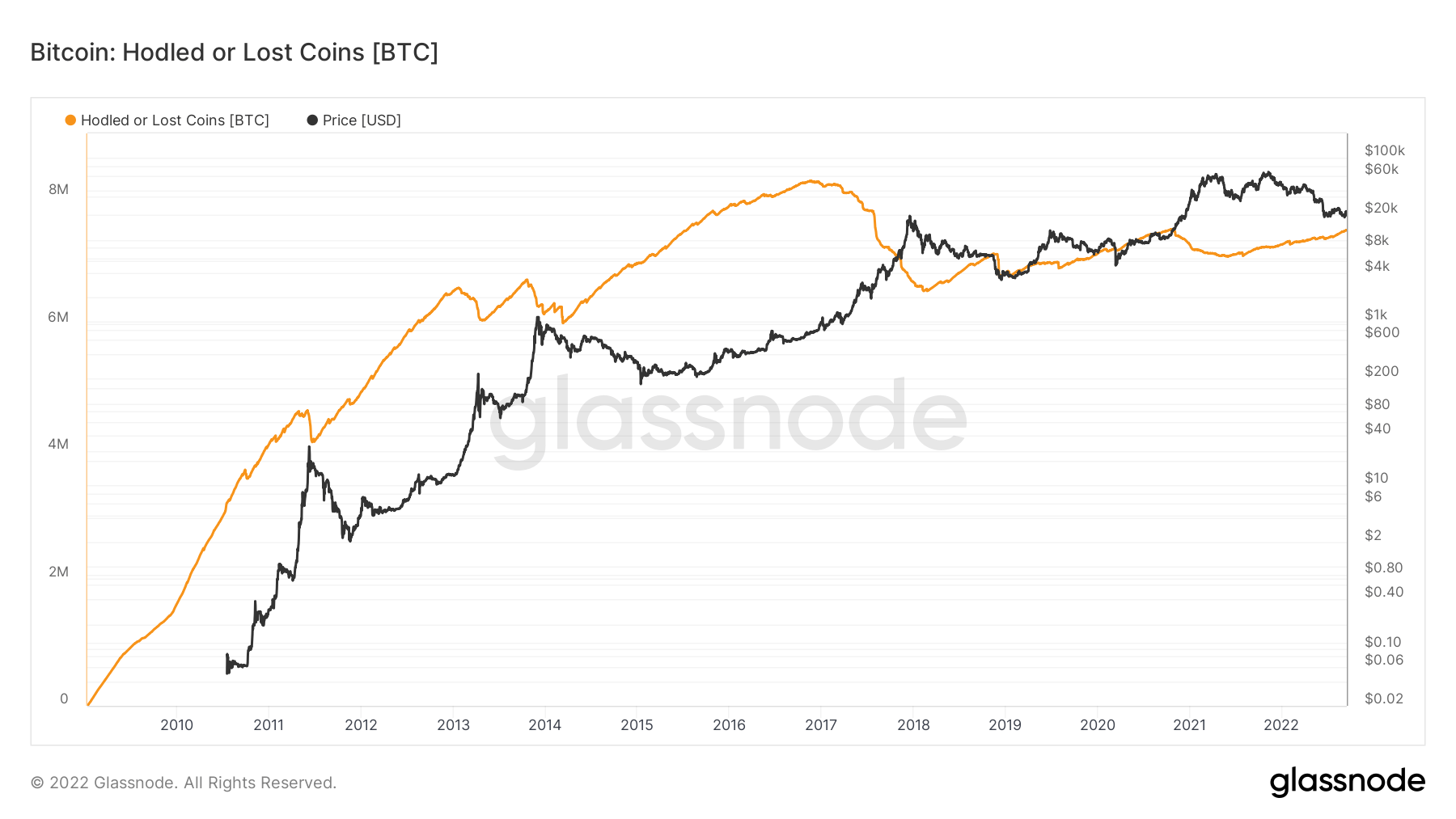

Glassnode estime que près de 7.5 millions de pièces (40 % de l'offre en circulation) sont stockées ou perdues au fil du temps ; ils définissent les Bitcoins perdus ou HODLés comme des mouvements de caches volumineuses et anciennes. Il est calculé en soustrayant Vivacité à partir de 1 et en multipliant le résultat par l'offre en circulation.

Dérivés

Un dérivé est un contrat entre deux parties qui tire sa valeur/prix d'un actif sous-jacent. Les types de produits dérivés les plus courants sont les contrats à terme, les options et les swaps. C'est un instrument financier qui tire sa valeur/prix des actifs sous-jacents.

Le montant total des fonds (valeur en USD) alloués aux contrats à terme ouverts. Intérêt ouvert à terme $ 10.95B -12.86% (5D)

Le volume total (valeur en USD) échangé sur les contrats à terme au cours des dernières 24 heures. Volume des contrats à terme $ 33.29B $ -38.48 (5D)

La somme du volume liquidé (valeur en USD) des positions courtes sur les contrats à terme. Total des liquidations longues 145.03 M$ 35.61 M$ (5D)

La somme du volume liquidé (valeur en USD) des positions longues sur les contrats à terme. Total des liquidations à court terme 141.78 M$ 105.8 M$ (5D)

Le régime dominant des options de vente tout au long de 2022

La métrique Options 25 Delta Skew examine le ratio des options de vente par rapport aux options d'achat exprimé en volatilité implicite (IV). Les puts sont le droit de vendre un contrat à un prix spécifique, et les calls sont le droit d'acheter.

Pour les options avec une date d'expiration spécifique, 25 Delta Skew fait référence aux options de vente avec un delta de -25 % et aux appels avec un delta de +25 %, compensés pour arriver à un point de données. En d'autres termes, il s'agit d'une mesure de la sensibilité au prix de l'option compte tenu d'un changement du prix au comptant du Bitcoin.

Les périodes particulières se réfèrent à des contrats d'option expirant respectivement une semaine, un mois, trois mois et six mois.

En dessous de 0, les appels sont plus chers que les options de vente. Cette situation ne s'est produite que six fois cette année. Lors du récent creux de Bitcoin, les commerçants se sont précipités pour les options de vente, puis sont revenus aux appels au sommet local.

Les appels sont plus chers que les options de vente pour la sixième fois seulement cette année. Tout le monde s'est précipité pour des puts au bas de la fourchette, puis a commencé à spéculer sur les appels au sommet local.

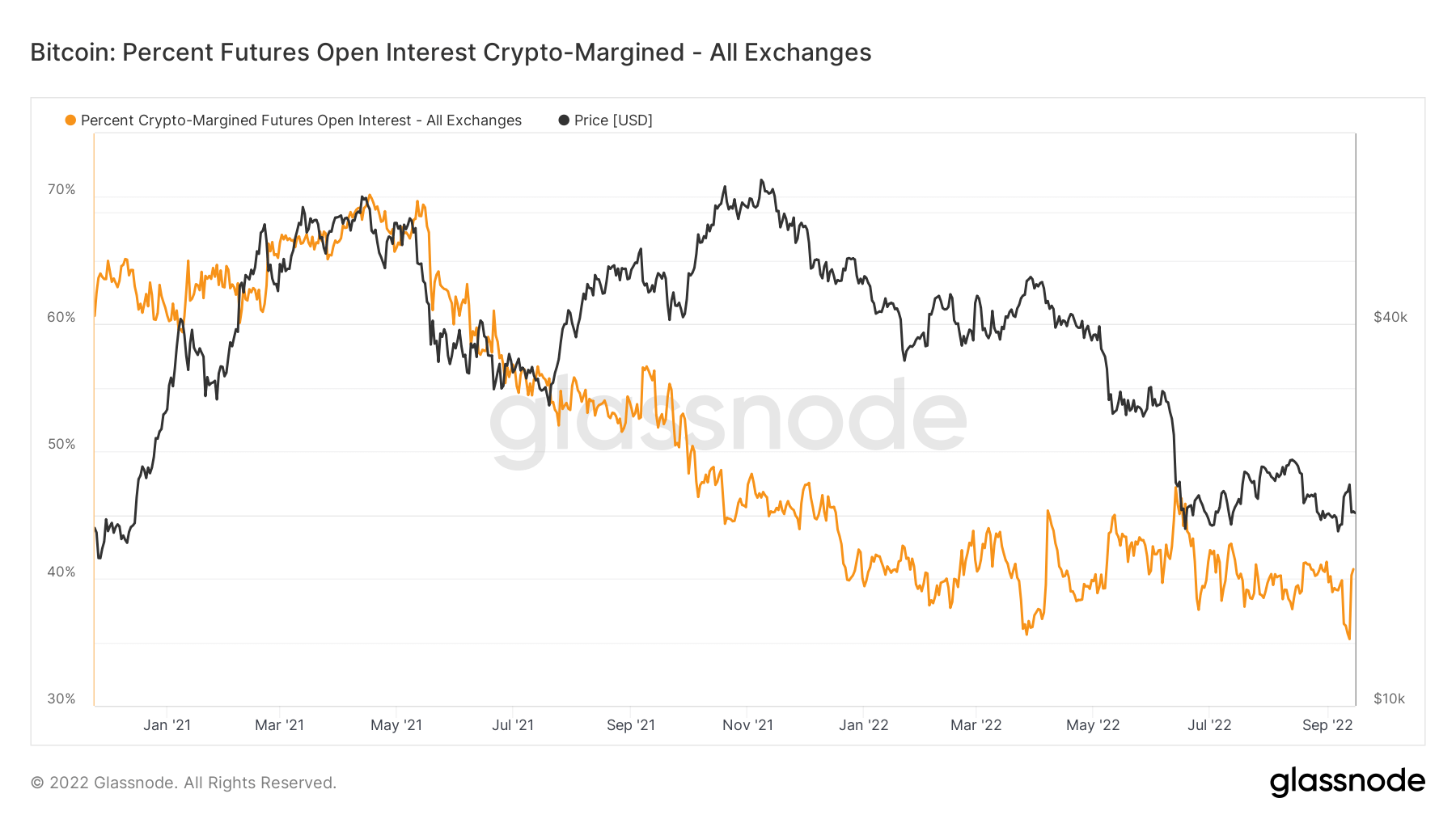

Changement structurel apparent dans la marge adossée à des pièces

Un changement dynamique explicite se produit pour les intérêts ouverts sur les contrats à terme crypto-marginés, qui sont le pourcentage d'intérêts ouverts sur les contrats à terme qui sont marginalisés dans la pièce native (par exemple, BTC), et non en USD ou dans un stablecoin indexé sur l'USD.

En mai 2021, la marge adossée à des pièces était à un niveau record de 70 % ; elle n'est plus que de 40 %, une nette différence structurelle, les investisseurs prenant beaucoup moins de risques en 2022. Le revers de la médaille est qu'environ 60 % de la marge à terme utilise des pièces stables ou des espèces, ce qui entraîne beaucoup moins de volatilité comme garantie. la valeur ne change pas parallèlement au contrat à terme. Comme la marge est plus stable, le prix est relativement plus stable. Un thème qui devrait rester cette année.

mineurs

Aperçu des mesures essentielles des mineurs liées à la puissance de hachage, aux revenus et à la production de blocs.

Le nombre moyen estimé de hachages par seconde produits par les mineurs du réseau. Taux de hachage 235 TH / s 3.98% (5D)

Le nombre estimé actuel de hachages nécessaires pour extraire un bloc. Remarque : la difficulté Bitcoin est souvent désignée comme la difficulté relative par rapport au bloc de genèse, qui nécessitait environ 2^32 hachages. Pour une meilleure comparaison entre les blockchains, nos valeurs sont indiquées en hachages bruts. Difficulté 137 T 103.01% (14D)

L'offre totale détenue dans les adresses des mineurs. Solde du mineur 1,833,511 BTC -0.07% (5D)

Le montant total des pièces transférées des mineurs pour échanger des portefeuilles. Seuls les transferts directs sont comptabilisés. Changement de position nette du mineur -40,559 BTC 18,947 BTC (5D)

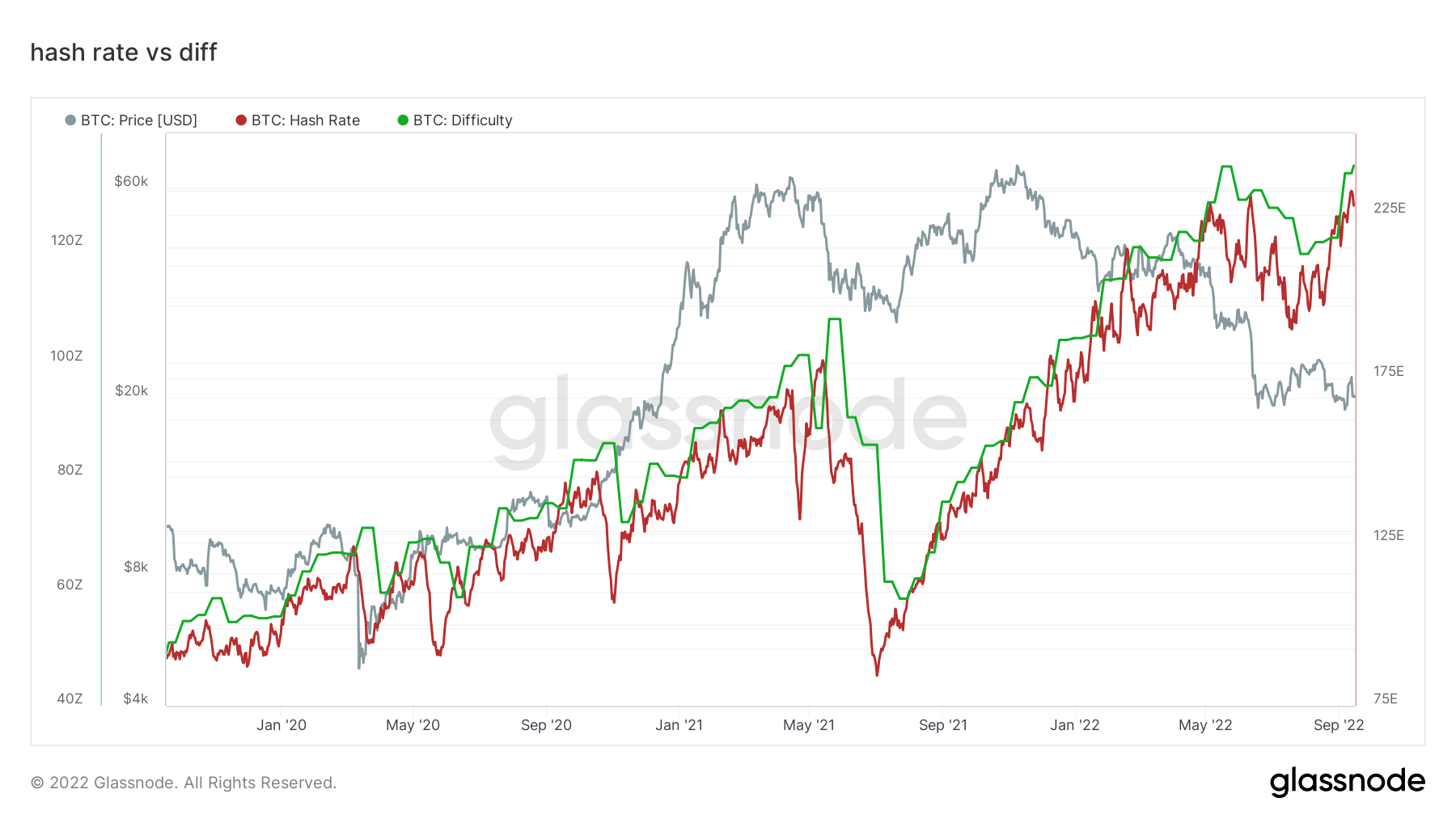

Le taux de hachage et la difficulté ont atteint un niveau record

Pendant la majorité du mois de septembre, CryptoSlate a discuté des répercussions de la difficulté croissante pour les mineurs. En raison de la hausse des coûts de production et des difficultés d'exploitation minière atteignant un niveau record, les mineurs ont vu leurs revenus chuter, ce qui verrait les mineurs non rentables se retirer du réseau.

Il est incroyable de voir la résilience du réseau du point de vue du taux de hachage ; il y a seulement 16 mois, le taux de hachage s'est effondré de plus de 50 % ; cependant, quelques semaines plus tard, il a triplé.

Activité en chaîne

Collecte de mesures en chaîne liées à l'activité d'échange centralisée.

Le montant total des pièces détenues sur les adresses d'échange. Solde d'échange 2,397,444 BTC 25,462 BTC (5D)

Le changement de 30 jours de l'offre détenue dans les portefeuilles d'échange. Variation de la position nette de change -117,735 BTC 262,089 BTC (30D)

Le montant total des pièces transférées depuis les adresses d'échange. Volume des sorties de change 538,545 BTC 122 BTC (5D)

Le montant total des pièces transférées aux adresses d'échange. Volume des entrées de change 569,151 BTC 125 BTC (5D)

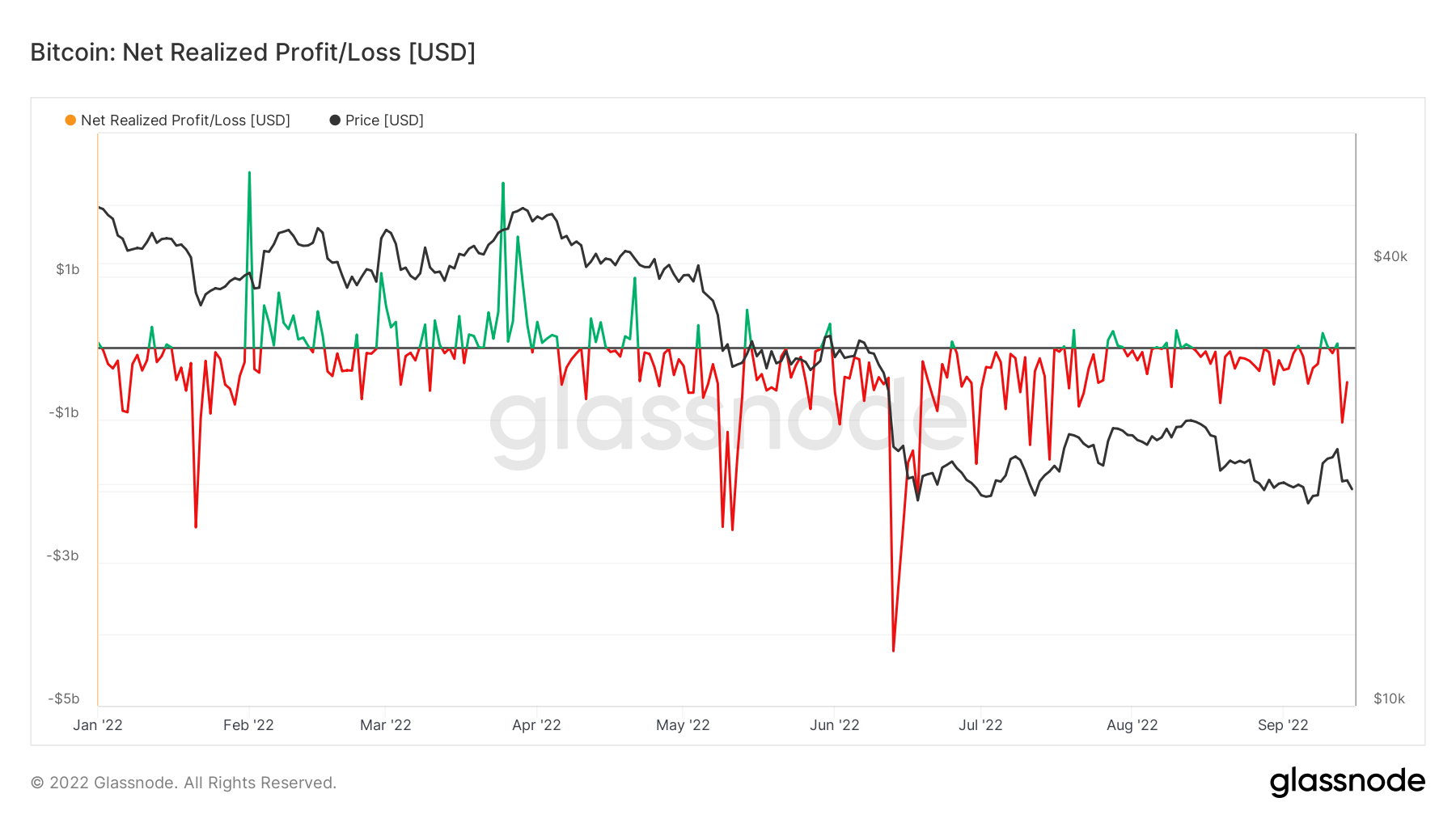

Plus de 1 milliard de dollars de pertes réalisées le 13 septembre

Le bénéfice/perte net réalisé est le bénéfice ou la perte net(te) de toutes les pièces déplacées, et il est clair qu'il y a un régime de pertes nettes pour le second semestre 2022 en raison d'un marché baissier sans précédent. À la mi-juin, Bitcoin est tombé en dessous de 18 4 dollars, ce qui a entraîné une perte nette réalisée de plus de XNUMX milliards de dollars, la plus élevée jamais enregistrée.

Cependant, le 13 septembre, Bitcoin a chuté de 10% à un peu moins de 20,000 1 dollars, ce qui a entraîné plus d'un milliard de dollars de pertes réalisées. Les investisseurs traitent toujours Bitcoin comme une action technologique et un actif à risque, ce qui a contribué à une quantité importante de pertes réalisées cette année.

Approvisionnement

Le montant total de l'offre en circulation détenue par différentes cohortes.

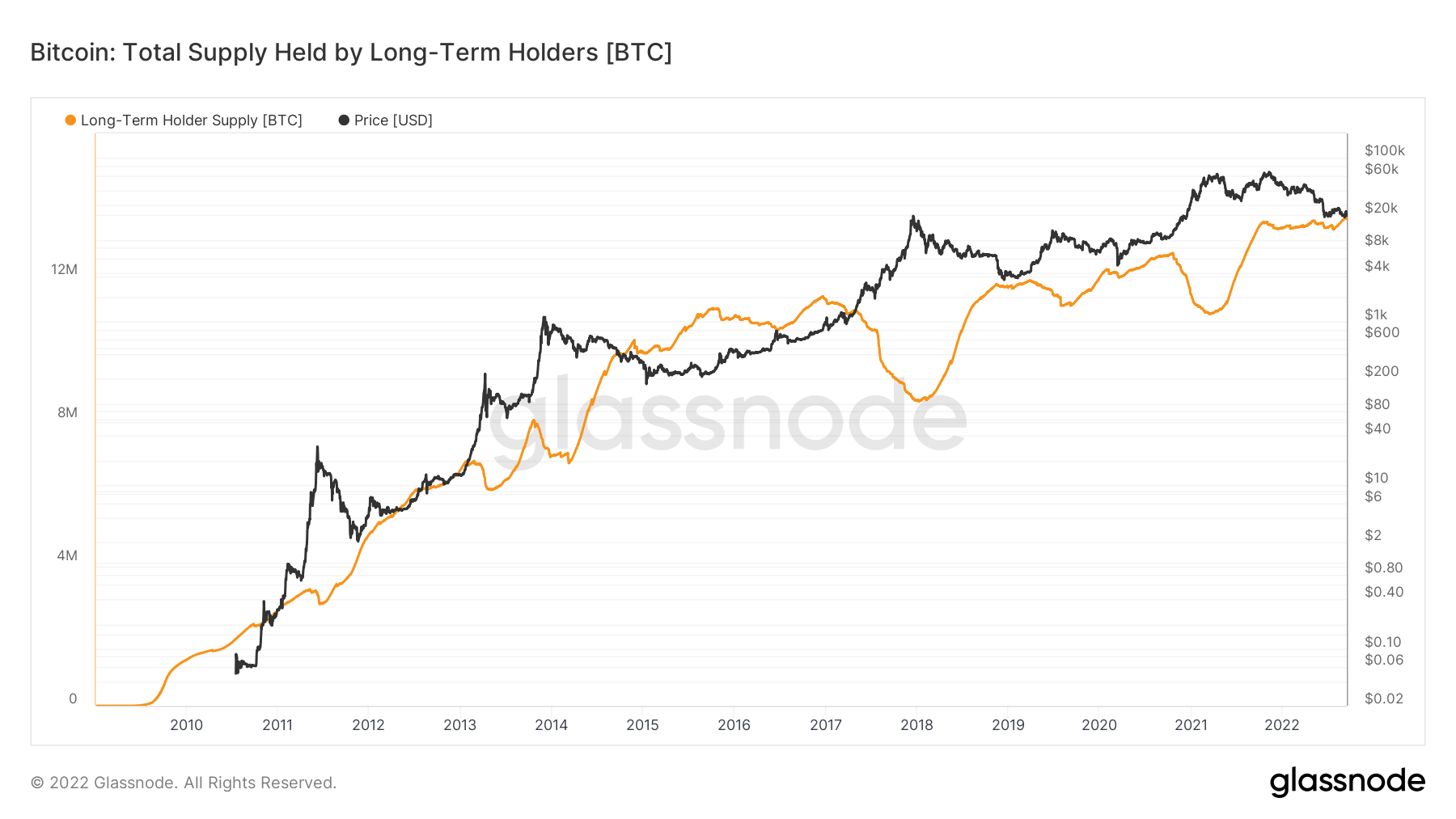

Le montant total de l'offre en circulation détenue par les détenteurs à long terme. Approvisionnement à long terme des détenteurs 13.61 M BTC 0.01% (5D)

Le montant total de l'offre en circulation détenue par les détenteurs à court terme. Approvisionnement à court terme des détenteurs 3.1 M BTC -0.77% (5D)

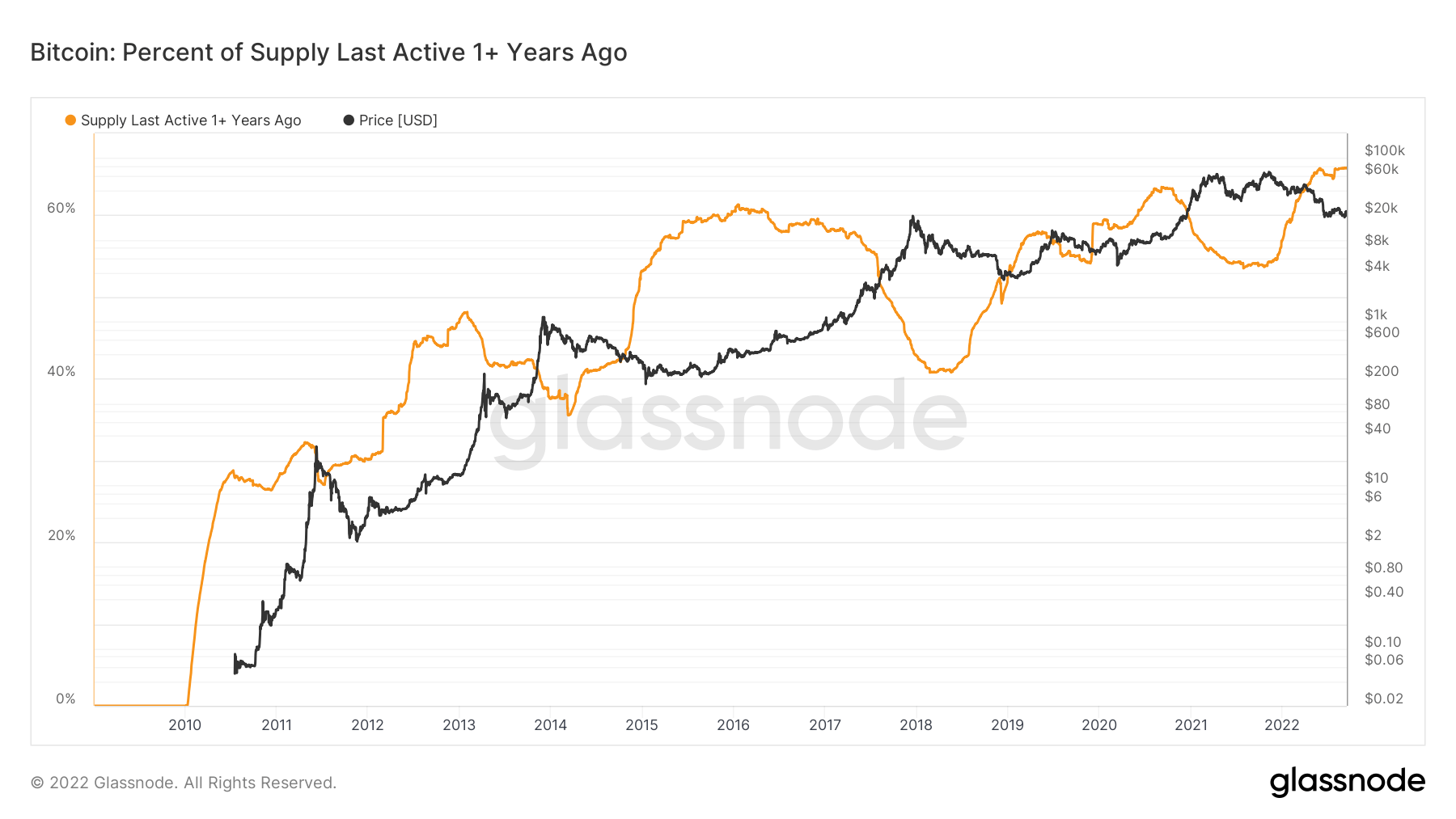

Le pourcentage d'approvisionnement en circulation qui n'a pas bougé depuis au moins 1 an. Fournir la dernière activité il y a 1 an et plus 66% 0.08% (5D)

L'offre totale détenue par des entités illiquides. La liquidité d'une entité est définie comme le rapport des sorties cumulées et des entrées cumulées sur la durée de vie de l'entité. Une entité est considérée comme illiquide / liquide / très liquide si sa liquidité L est ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L, respectivement. Approvisionnement illiquide 14.81 M BTC -0.13% (5D)

Aiguilles en diamant pour les investisseurs à long terme

L'approvisionnement actif pour la dernière fois il y a plus d'un an est défini comme le pourcentage d'approvisionnement en circulation qui n'a pas bougé depuis au moins un an. Depuis la création de Bitcoin, cette cohorte a augmenté sa propriété d'approvisionnement, détenant plus de 1 % de l'approvisionnement.

Les détenteurs à long terme sont considérés comme l'argent intelligent au sein de l'écosystème Bitcoin ; il est évident que pendant les marchés baissiers, cette cohorte s'accumulera de manière agressive tandis que le prix est supprimé et distribué dans les marchés haussiers. Ce cycle actuel n'est pas différent des autres, car cette cohorte s'accumule actuellement, car leur part de l'offre a augmenté cette année, ce qui est un signe encourageant.

Ceci est en outre soutenu par l'offre totale métrique détenue par les LTH, qui détient actuellement plus de 13.6 millions de BTC, qui est également à un niveau record. Les LTH voient une valeur énorme à ces niveaux de prix BTC actuels s'ajouter à leur offre pendant ce marché baissier.

Cohortes

Décompose le comportement relatif du portefeuille de diverses entités.

SOPR - Le ratio de profit de la production dépensée (SOPR) est calculé en divisant la valeur réalisée (en USD) divisée par la valeur à la création (USD) d'une sortie dépensée. Ou simplement : prix vendu / prix payé. Titulaire de longue durée SOPR 0.45 -26.23% (5D)

Le SOPR des détenteurs à court terme (STH-SOPR) est un SOPR qui ne prend en compte que les sorties dépensées de moins de 155 jours et sert d'indicateur pour évaluer le comportement des investisseurs à court terme. Titulaire à court terme SOPR 0.98 -2.97% (5D)

Le score de tendance d'accumulation est un indicateur qui reflète la taille relative des entités qui accumulent activement des pièces sur la chaîne en termes de leurs avoirs en BTC. L'échelle du score de tendance d'accumulation représente à la fois la taille du solde des entités (leur score de participation) et la quantité de nouvelles pièces qu'elles ont acquises/vendues au cours du dernier mois (leur score de changement de solde). Un score de tendance d'accumulation plus proche de 1 indique que, globalement, des entités plus importantes (ou une grande partie du réseau) s'accumulent, et une valeur plus proche de 0 indique qu'elles distribuent ou ne s'accumulent pas. Cela donne un aperçu de la taille du solde des acteurs du marché et de leur comportement d'accumulation au cours du dernier mois. Score de tendance d'accumulation 0.300 76.47% (5D)

L'évolution d'un HODLer

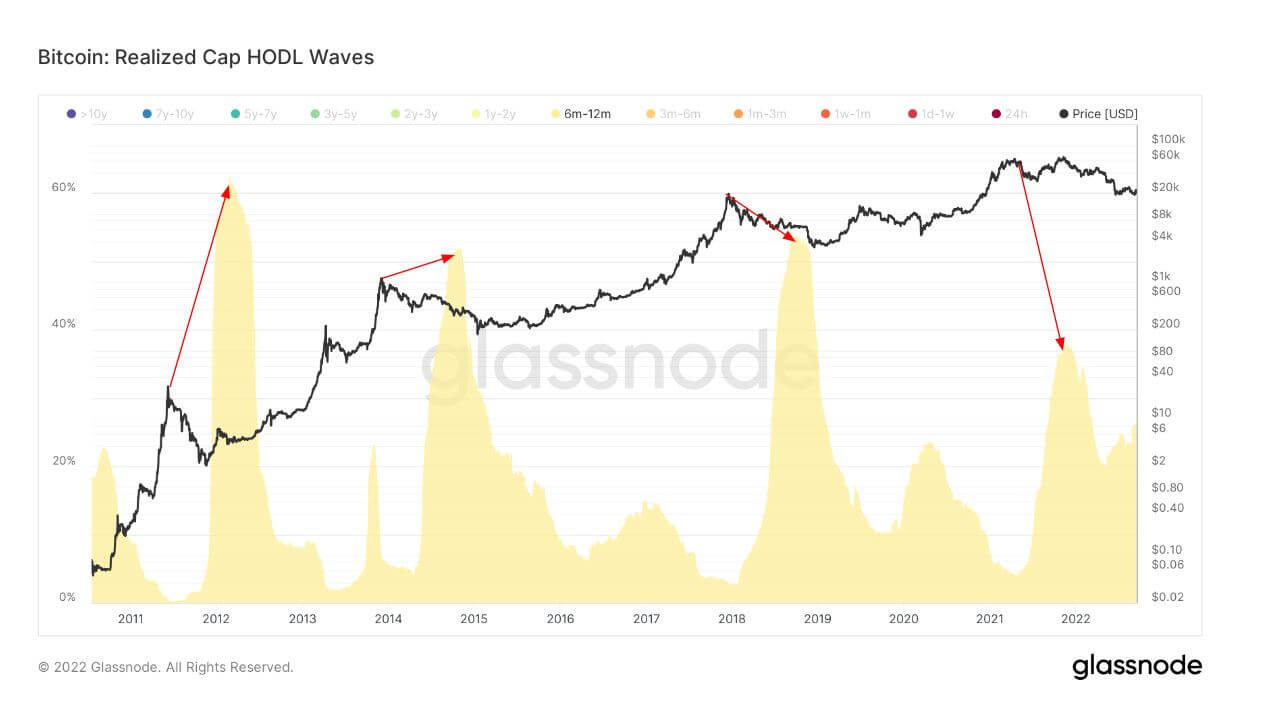

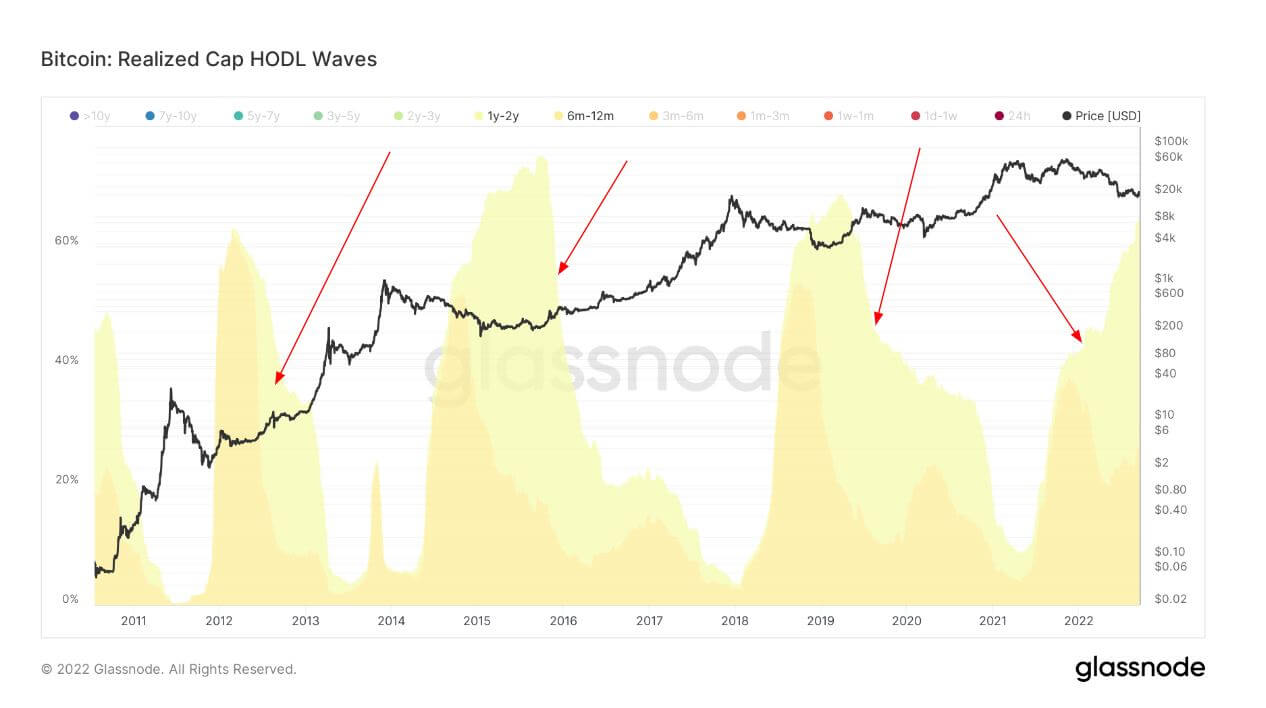

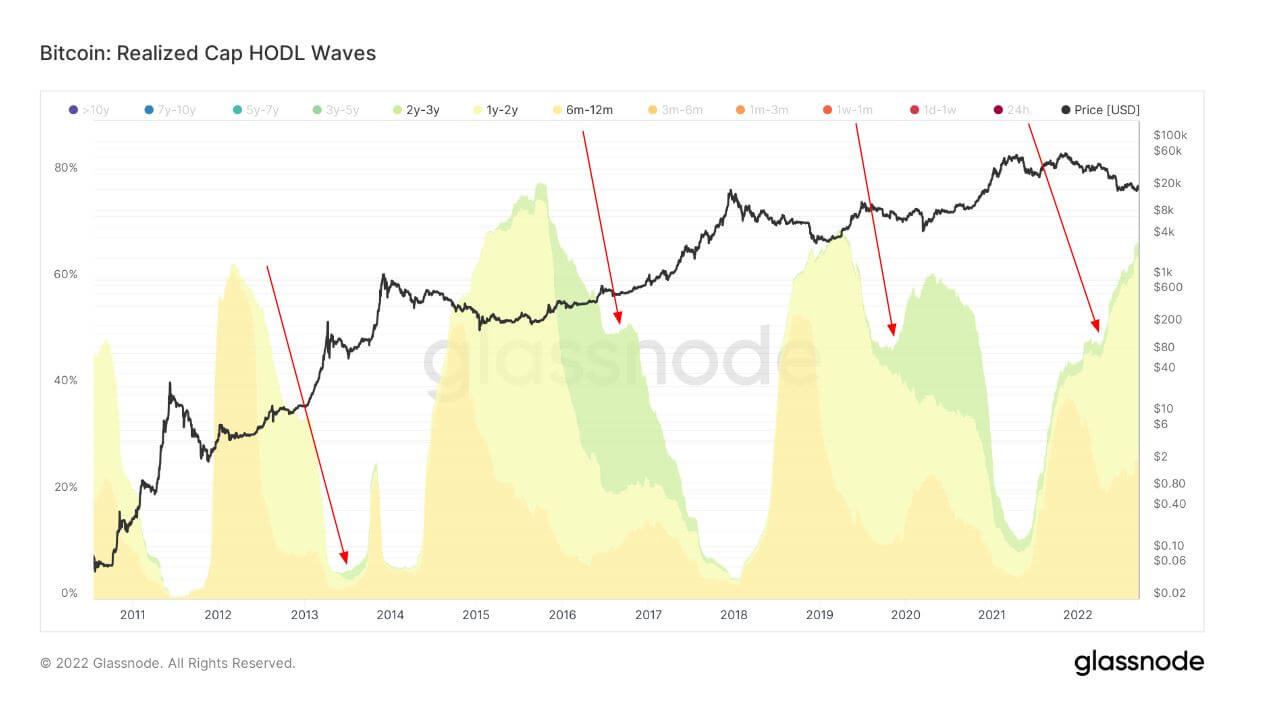

Ensemble de toutes les tranches d'âge d'approvisionnement actif, alias HODL Waves. Chaque barre colorée indique le pourcentage de Bitcoin qui a été déplacé pour la dernière fois au cours de la période indiquée dans la légende.

Pour comprendre l'esprit des LTH, il est essentiel de comprendre leurs techniques d'accumulation. Les LTH sont des investisseurs qui détiennent des BTC depuis plus de six mois. Le premier graphique montre les détenteurs de six mois à douze mois.

Les flèches rouges montrent le pic des avoirs de cette cohorte, qui se produit environ six mois après le pic des hausses, car ils ont été attirés par l'appréciation exponentielle des prix de BTC ; chaque cycle, cette cohorte détient environ 40 à 60 % de l'offre de BTC.

Au fur et à mesure que l'expérience et les connaissances des cohortes augmentaient au sein de l'écosystème BTC, l'offre de pièces matures augmentait également. Les flèches rouges montrent la cohorte de 6 à 12 mois mûrissant en détenteurs de 1 à 2 ans, résistant à au moins un marché baissier et à une dépréciation importante des prix. Encore une fois, cette cohorte est à environ un an du pic de la course haussière.

Enfin, la cohorte d'origine qui a acheté le sommet de la course haussière s'est finalement transformée en titulaires de 2 à 3 ans qui deviennent des experts au sein de l'écosystème et ont le droit d'être appelés «mains de diamant». Cette cohorte ne croît pas autant que les tranches d'âge précédentes, car tous les investisseurs n'arrivent pas aussi loin, mais ce qui peut être déchiffré, c'est que ce cycle actuel n'est pas différent des précédents. Les titulaires de 2 à 3 ans commencent à émerger lentement dans ce cycle, ce qui est encourageant à voir ; il sera essentiel de garder un œil sur cette cohorte pour voir si elle mûrit au fil du temps.

Stablecoins

Un type de crypto-monnaie qui est soutenu par des actifs de réserve et peut donc offrir une stabilité des prix.

Le montant total des pièces détenues sur les adresses d'échange. Solde d'échange Stablecoin $ 40.02B 6.92% (5D)

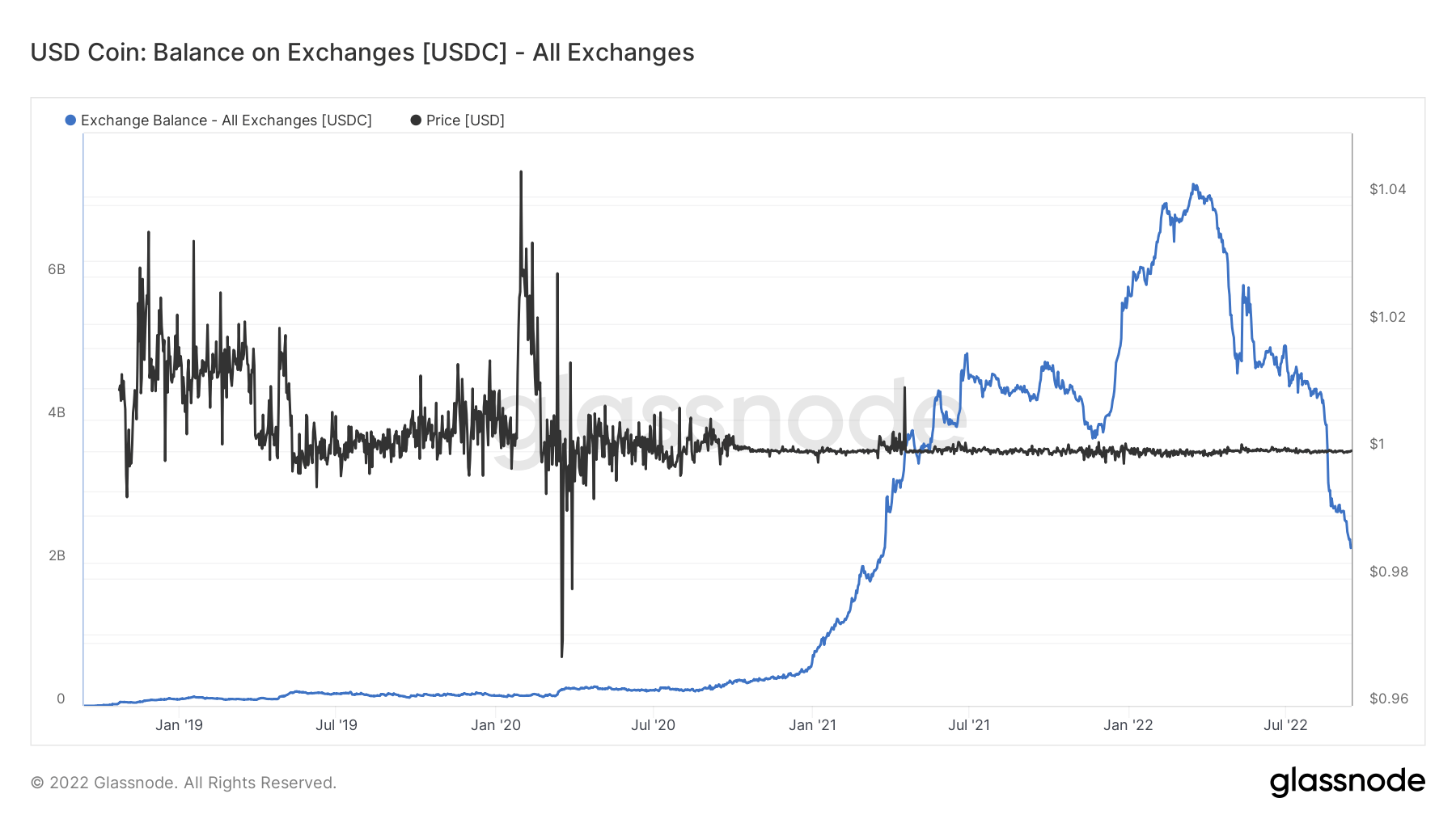

Le montant total de l'USDC détenu sur les adresses d'échange. Solde d'échange USDC $ 2.17B -11.56% (5D)

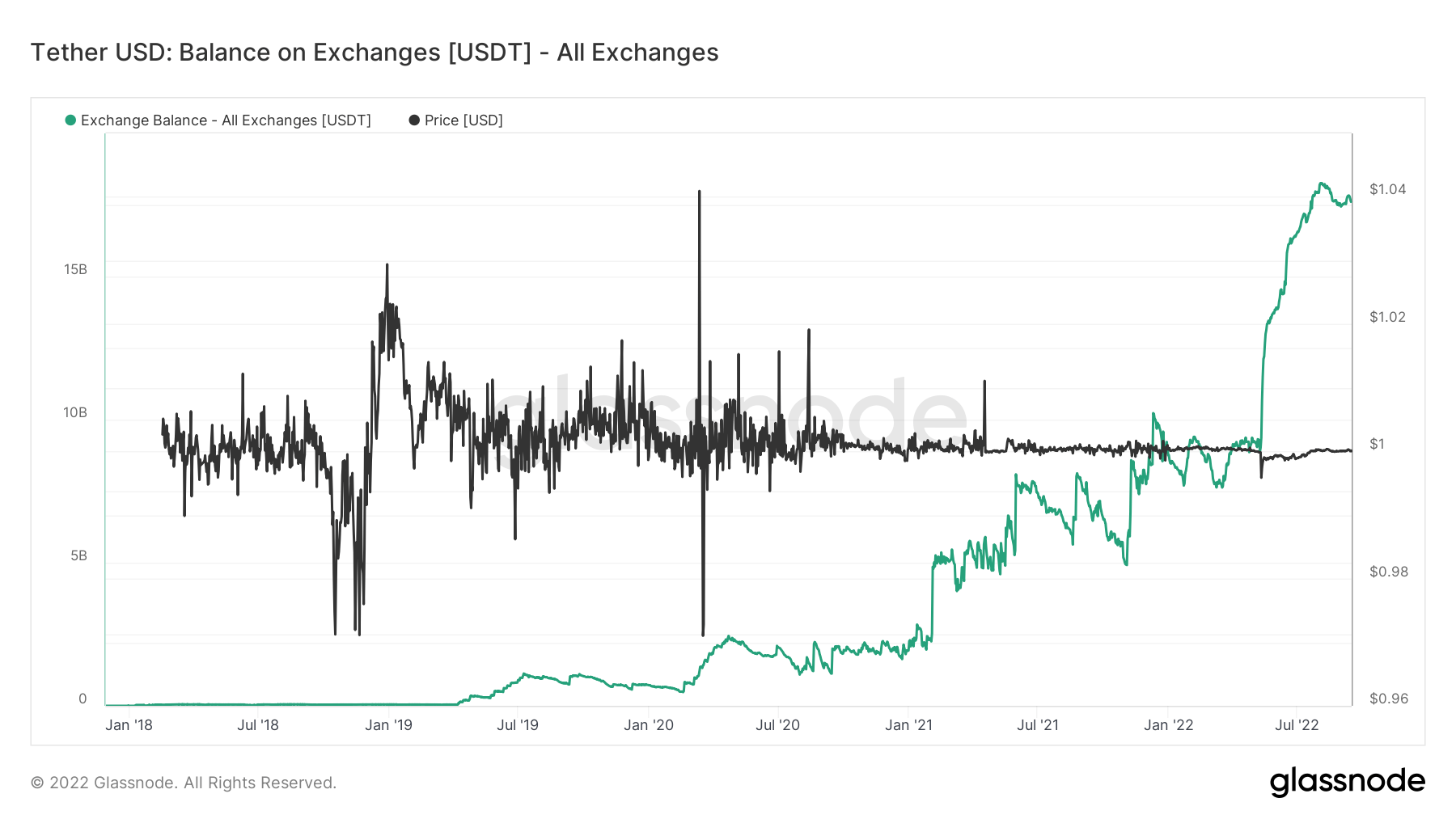

Le montant total d'USDT détenu sur les adresses d'échange. Solde d'échange USDT $ 17.56B 6.92% (5D)

La divergence entre USDC et USDT

La «poudre sèche» fait référence au nombre de pièces stables disponibles sur les bourses détenues par des investisseurs qui ont acquis des jetons tels que l'USDC ou l'USDT. L'hypothèse générale est que les niveaux élevés de pièces stables détenues sur les ventes sont un signe haussier pour BTC car cela montre une volonté de conserver le capital sur les marchés de la cryptographie jusqu'à ce que les conditions changent.

Une divergence significative avec l'équilibre sur les échanges se produit entre l'USDC et l'USDT. L'USDC a récemment fait l'objet d'un examen minutieux, car Binance a suspendu les retraits de l'USDC. Une quantité considérable de sorties de capitaux s'est produite en 2022, juste au moment où l'USDC a culminé en janvier avec environ 7 milliards de dollars de pièces stables sur les bourses.

Cependant, l'USDT n'a fait que se renforcer et a dépassé plus de 17 milliards de dollars d'écuries en bourse. Compte tenu de la quantité de presse négative que l'USDT a reçue, il s'agit toujours clairement du numéro un des stablecoins pour le moment.

Source : https://cryptoslate.com/market-reports/weekly-macroslate-a-hotter-than-expected-cpi-print-means-a-vicious-stagflationary-environment-awaits-bitcoin/