Les vues et opinions exprimées ici appartiennent uniquement à l'auteur.

Les banques de niche continuent de s'effondrer. L'échec du Silvergate est suivi par la Silicon Valley Bank (SVB), qui s'est effondrée le 10 mars.

Après une tentative infructueuse de lever des capitaux, SBV a été repris par la Federal Deposit Insurance Corporation (FDIC). La banque sera vendue ou liquidée.

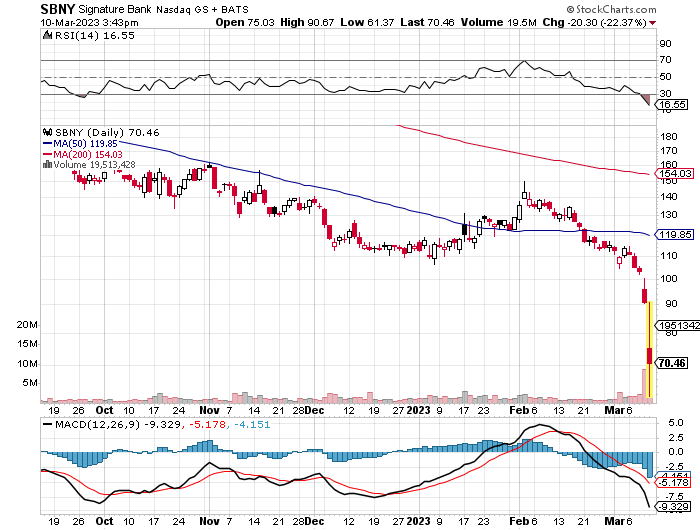

Dans des échanges intenses le 10 mars, Signature Bank est sur les rochers. Il est en baisse de 21.11% au moment de la presse à 69.65 $, mais s'est échangé à près de 61 $ plus tôt dans la journée par rapport à une clôture précédente de 90.76 $. Tout comme SVB l'a fait plus tôt dans la semaine, Signature nie avoir des problèmes de capital.

Bien que ces banques soient petites, l'impact qu'elles ont sur les marchés mondiaux est perceptible.

Selon une récente révélation, Cercle détenu de l'argent avec SVB, ce qui ne fait que rendre plus complexe la saga en cours des réserves de pièces stables. Étant donné que SVB est désormais sous le contrôle de la FDIC, le processus de liquidation ou de vente de la banque devrait être rapide, mais jusqu'à ce que ce soit fait, toutes les réserves que Circle avait avec SVB sont gelées.

Rien de tout cela n'est bon pour les cryptos, qui sont à la fois une fintech émergente et un actif volatil.

Les cryptos ont subi une forte pression de vente, avec Bitcoin tombant en dessous de 20,000 XNUMX $ pour la première fois depuis janvier. Il ne fait aucun doute que les marchés de la cryptographie sont directement liés aux flux de capitaux dans le système financier hérité, et en fait, les cryptos peuvent être un indicateur avancé de la direction des actifs à risque dans le monde plus large de la finance.

Un océan de liquidités, pour certains

Tout marché prospère ou meurt grâce à l'accès à la liquidité, et les cryptos ne sont pas différents. Le 10 mars, John Wu, le président d'Ava Labs, a déclaré qu'il pensait que le fiasco de la SVB était une ruée vers la banque. Il s'est avéré avoir raison. SVB n'était pas une banque à risque, mais dès que les gens sentent le sang dans l'eau, de mauvaises choses peuvent arriver.

De nombreuses personnes sur les marchés financiers traditionnels se souviennent ou ont appris la catastrophe de Lehman Brothers en 2008. Ce dont beaucoup ne se souviennent pas, c'est que les graines de la crise ont été semées un an plus tôt, lorsque BNP Paribas commerce suspendu dans certains de ses fonds.

La raison de la suspension des échanges était que les fonds BNP détenaient des obligations hypothécaires américaines subprime.

Selon la banque, comme ces fonds étaient en grande partie illiquides, il n'y avait pas de mécanisme de tenue de marché pour les évaluer et, par conséquent, ils ne pouvaient pas être évalués. En l'absence d'acheteur, la valeur des obligations subprime était effectivement nulle.

Aujourd'hui, alors que les petites banques et les actifs à risque se vendent fortement, de nombreuses questions subsistent sur le marché. Silvergate et SVB avaient une énorme exposition à la fois à la technologie et aux startups. Les actifs de la start-up technologique et de l'espace de capital-risque, tout comme le marché des obligations hypothécaires à risque de 2008, sont en grande partie illiquides.

Les actions de petites entreprises ne sont pas négociées avec un mécanisme de tenue de marché et il n'y a pas d'échange centralisé de fixation des prix. Dans l'espace crypto, les problèmes d'évaluation augmentent. Dans la plupart des cas, un jeton n'est pas une équité. Comme l'a noté un analyste, les jetons sont comme des billets pour un carnaval, pas la propriété du carnaval lui-même.

À mesure que la liquidité s'évapore et qu'un commerce de fuite vers la qualité émerge, ce manque d'équité peut devenir un talon d'Achille pour l'espace de développement de la blockchain.

La culture de non-propriété

L'idée derrière le bitcoin était la décentralisation et, par conséquent, de nombreuses chaînes de blocs qui existent aujourd'hui n'ont pas de propriétaires. Vous pouvez utiliser la plateforme, mais d'une manière ou d'une autre, vous ne pouvez pas la posséder. Lorsque les temps deviennent durs et que les liquidités se tarissent, cela rend la levée de fonds difficile.

Certaines plates-formes ont des réserves de jetons à cette fin, mais beaucoup n'en ont pas. Lorsqu'une entreprise a des problèmes et a besoin d'argent, elle peut vendre des actions. Alors que beaucoup de gens pensent aux jetons comme des actions, dans la plupart des cas, ce n'est pas le cas.

Bien sûr, il y a des entreprises dans l'espace blockchain qui ont une structure d'entreprise, mais comme la plupart des startups, ce sont de petites entreprises qui placent des actions dans des levées de fonds avec des capital-risqueurs, et ces actions sont généralement des investissements illiquides.

Lorsque les temps sont bons, ces actions privées sont faciles à vendre, mais dans un marché difficile, comme les obligations subprime, elles peuvent tout aussi bien être sans valeur.

Une entreprise qui ne peut pas s'endetter ou vendre des actions doit compter sur ses revenus pour financer ses opérations. Pour de nombreuses entreprises technologiques en démarrage, ce n'est tout simplement pas une option. Dans le pire des cas, le secteur technologique émergent pourrait imploser et la propriété intellectuelle générée serait mise sur le marché à des prix bradés.

A quoi ressemble le gouffre ?

Il n'y a pas de liquidité organique dans l'espace blockchain d'un point de vue fiduciaire.

L'argent Fiat coule dans la crypto et la blockchain dans deux canaux principaux. Soit il provient d'investisseurs particuliers, soit d'investisseurs institutionnels. Alors que de plus en plus de gens sont prêts à accepter les cryptos comme moyen de paiement tout le temps, à mesure que les prix baissent en termes fiduciaires, ce commerce devient moins attrayant d'un point de vue fiduciaire.

Les investisseurs institutionnels qui ont adopté le bitcoin, comme Microstrategy's Michel Saylor, ont subi de graves conséquences. Ensuite, il y a le risque de réputation que les cryptos posent aux investisseurs institutionnels. Si un leader de l'industrie comme Charlie Munger or Jamie Dimon découvre qu'un PDG aime le bitcoin, cela pourrait entraîner des difficultés.

La dernière fois que le bitcoin et la crypto ont fait face à un marché baissier prolongé, c'était une industrie différente. PayPal bloquait toute personne proche de la crypto, et l'idée que les grandes banques offriraient des services de garde de crypto était absurde.

Maintenant, beaucoup d'argent est à la recherche de bonnes affaires. L'argent intelligent a acheté des actions Apple Computer à 2 $ par part après l'effondrement des dot-com. Le même argent intelligent recherchera des actifs en difficulté en 2023, et compte tenu des conditions du marché, cet argent n'aura que l'embarras du choix.

À propos de l'auteur: Nicolas Say est le rédacteur en chef de crypto.nouvelles. Bien qu'il ait commencé sa vie professionnelle dans les arts visuels, il adore écrire. Nicholas pense que les mots ont plus de pouvoir que les images et sont beaucoup plus précis. Étant donné le choix entre les chiens et les chats, Nicholas préfère les chiens, mais pas de loin. Il a travaillé dans la rédaction ou l'édition dans un certain nombre d'entreprises, dont Blockonomi et Grit Daily. Lorsqu'il ne travaille pas, Nicholas adore cuisiner.

Source : https://crypto.news/svb-seized-by-fdic-signature-bank-falls-in-heavy-trade-as-bitcoin-breaks-down-opinion/