Depuis la mi-septembre, Bitcoin a «crabbé» ou déplacé latéralement, entre 18,100 20,500 $ et XNUMX XNUMX $.

L'action des prix sensiblement plate a donné lieu à des remarques telles que BTC est mort et le trading forex est le nouveau trading crypto.

Cependant, compte tenu de la détérioration de l'environnement macroéconomique, un récit différent pourrait être que la volatilité du Bitcoin s'est atténuée pendant ces périodes de test.

De plus, c'est quelque chose que Wall Street aurait relevé.

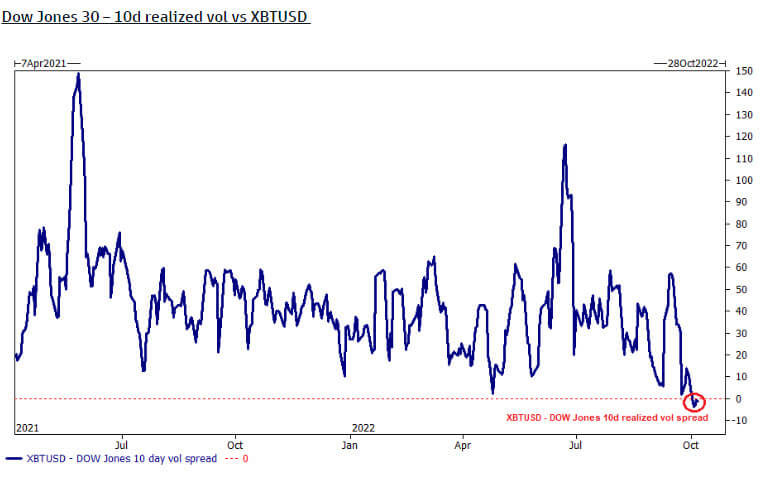

Volatilité du Dow Jones

Le graphique ci-dessous cartographie l'écart de volatilité réalisé sur dix jours entre les 30 plus grandes actions industrielles par rapport à Bitcoin.

Depuis octobre, alors que BTC est resté relativement stable en dollars, cette métrique est tombée en dessous de zéro, indiquant que le Dow Jones est désormais plus volatil que Bitcoin.

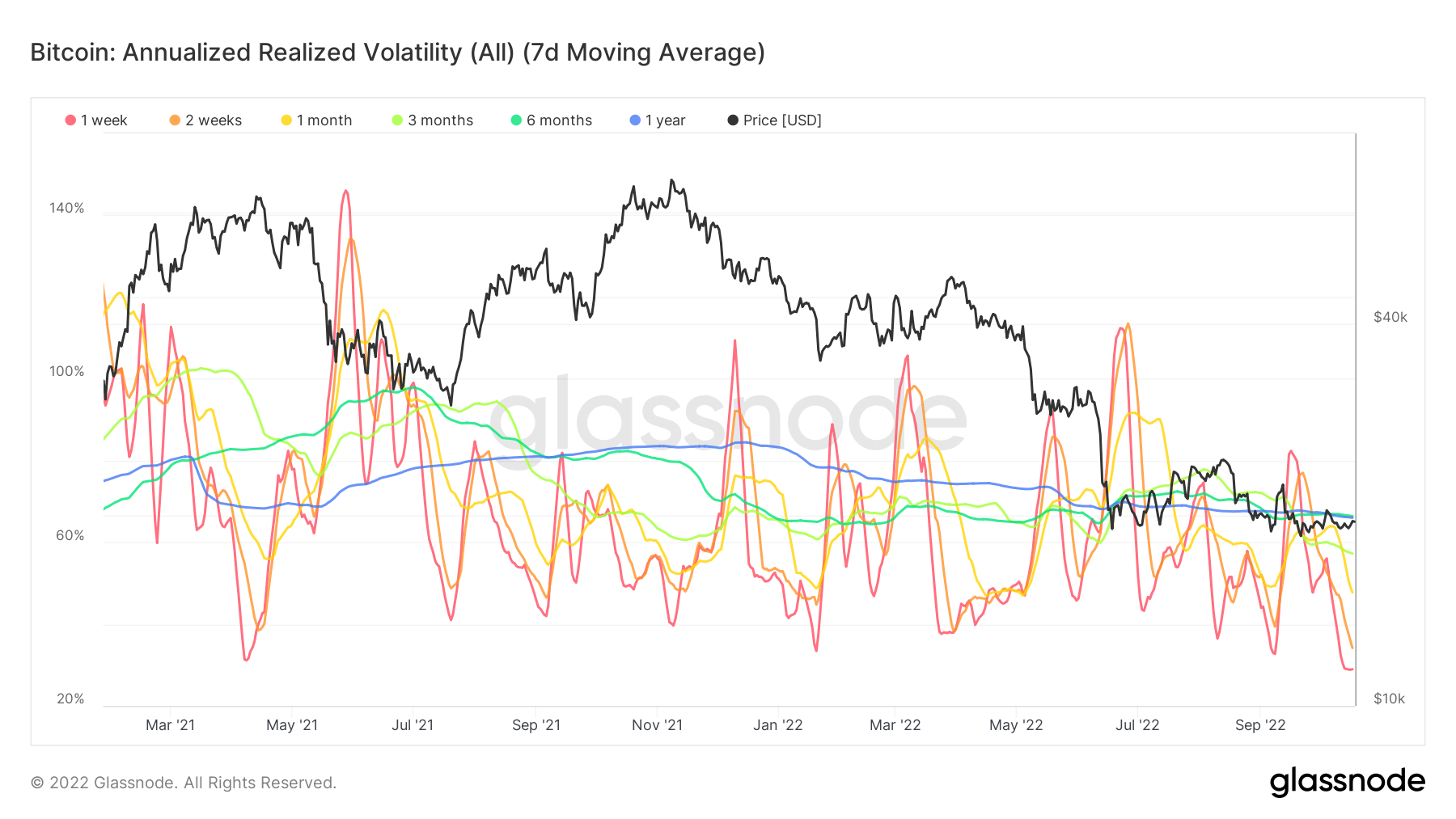

Volatilité réalisée annualisée de Bitcoin

La volatilité réalisée annualisée de Bitcoin fait référence aux mouvements de volatilité réels sur le marché des options BTC sur la base de périodes passées définies.

Annualisation des données suppose que les observations faites sur une période donnée, dans ce cas, sur une semaine, deux semaines, un mois, trois mois et six mois, se poursuivront au cours d'une année.

Le graphique ci-dessous montre que la volatilité réalisée est à un niveau historiquement bas, toutes les périodes étant actuellement inférieures à la ligne d'un an.

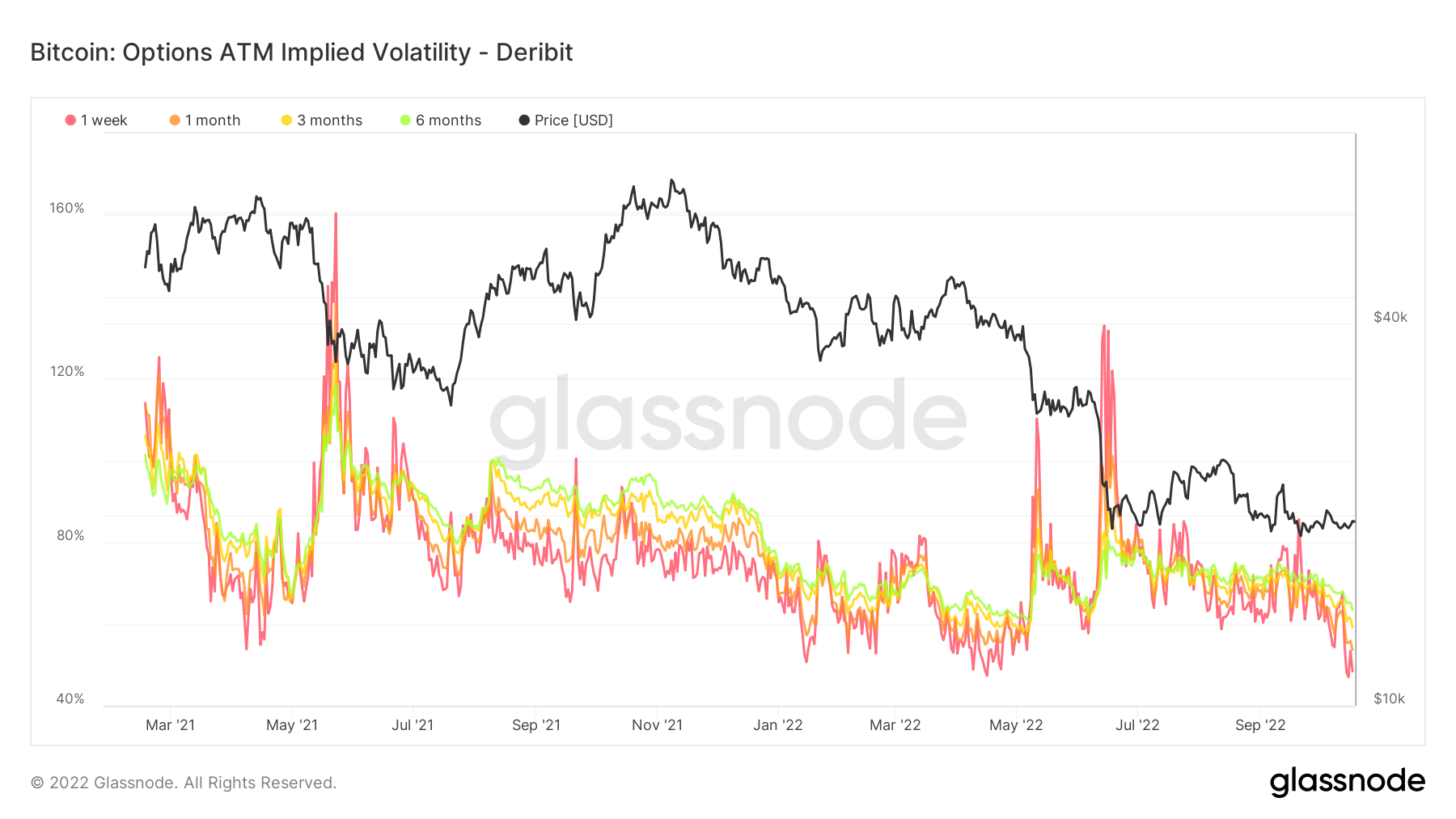

Volatilité implicite des options BTC ATM

La volatilité réalisée fait référence à l'évaluation par le marché des mesures de la volatilité passée, tandis que la volatilité implicite est liée à la volatilité future. La volatilité implicite augmente généralement pendant les marchés baissiers et diminue lorsque le marché est haussier.

Le graphique ci-dessous montre toutes les périodes de volatilité implicite en baisse depuis fin juillet. Actuellement, chacune des quatre périodes est descendue en dessous de 55 %, ce qui est encourageant pour les haussiers.

Source : https://cryptoslate.com/bitcoin-weathers-macro-headwinds-as-dow-jones-sinks/