Un chœur d'appels de récession

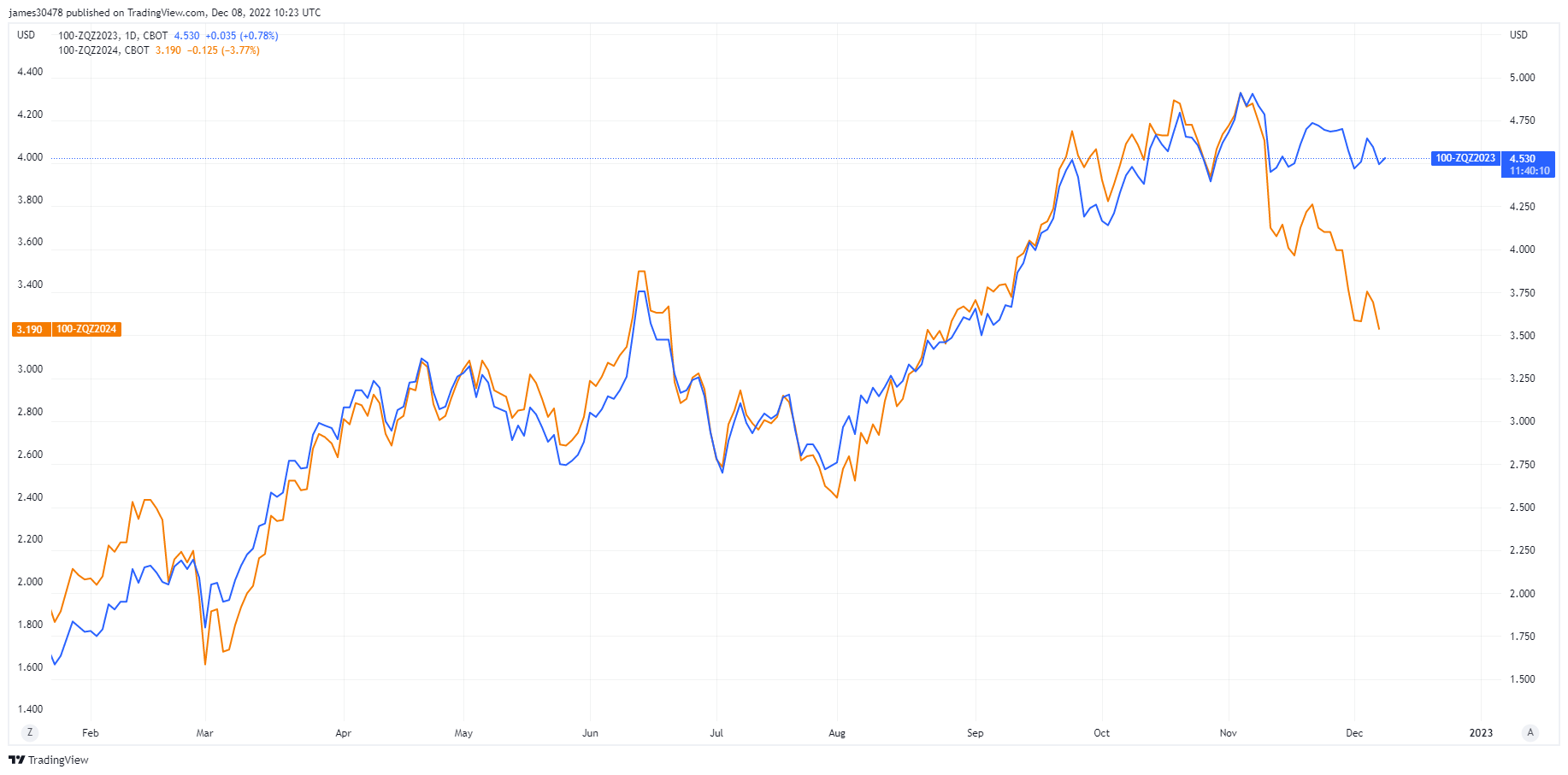

Les responsables de la Fed se sont vu interdire de parler avant l'annonce des fonds fédéraux de la semaine prochaine ; les investisseurs ont réfléchi aux baisses de taux américaines prévues pour 2023 et 2024. Alors que les contrats à terme sur taux des fonds fédéraux de décembre 2023 sont au prix de 4.5 %, le prix de décembre 2024 est actuellement à 3.5 % ; une baisse de taux agressive a eu lieu cette semaine.

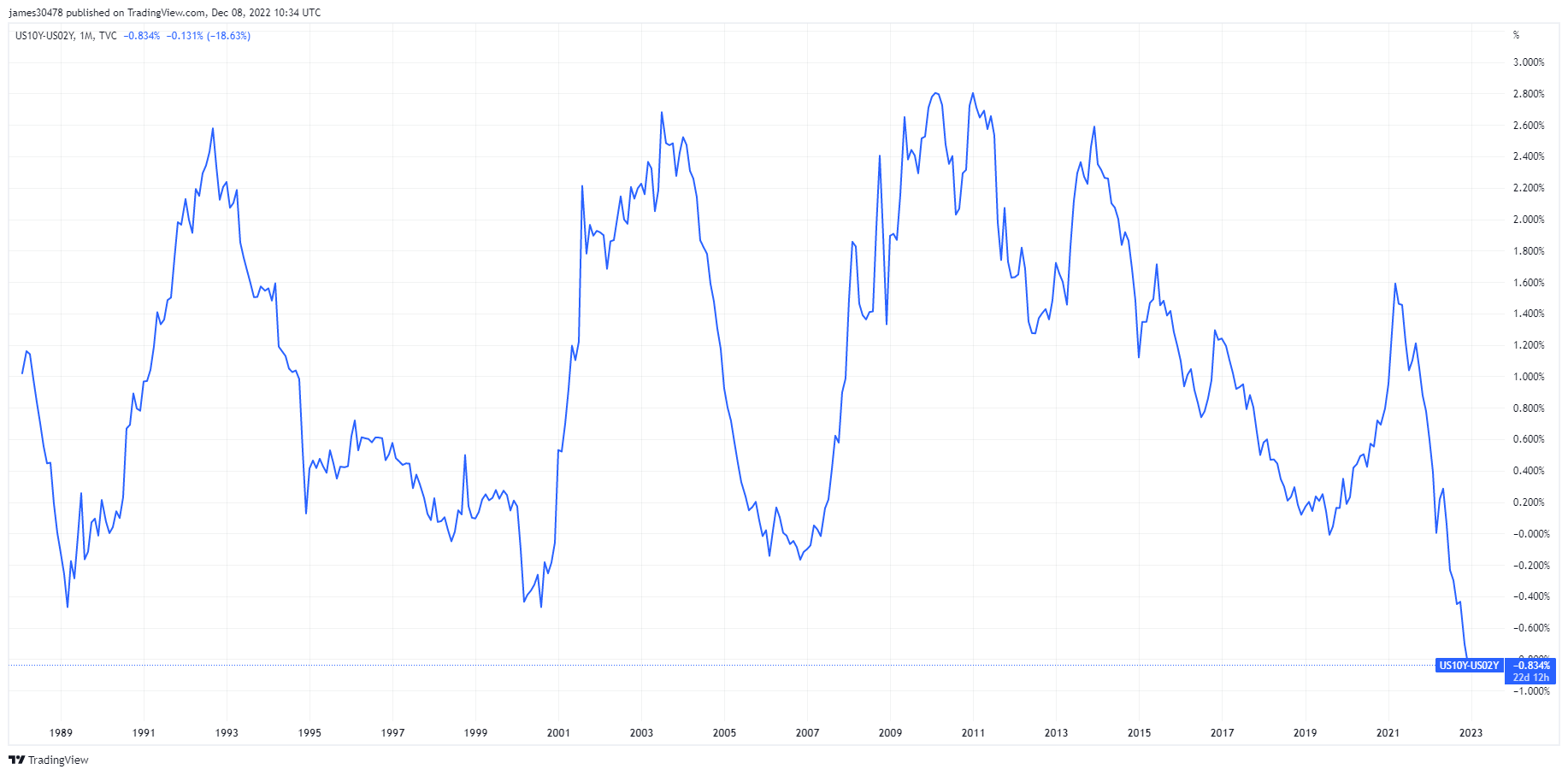

Jerome Powell et le principal objectif de la Fed est de contrôler l'inflation et de resserrer les conditions budgétaires ; cependant, depuis la mi-octobre, les conditions financières se sont assouplies alors que les rendements obligataires ont diminué, les écarts de crédit se sont resserrés et se sont inversés à des niveaux pluridécennaux, tandis que les actions se sont redressées. L'écart entre le rendement à dix et à deux ans s'est fermé à un nouveau large de -84 points de base.

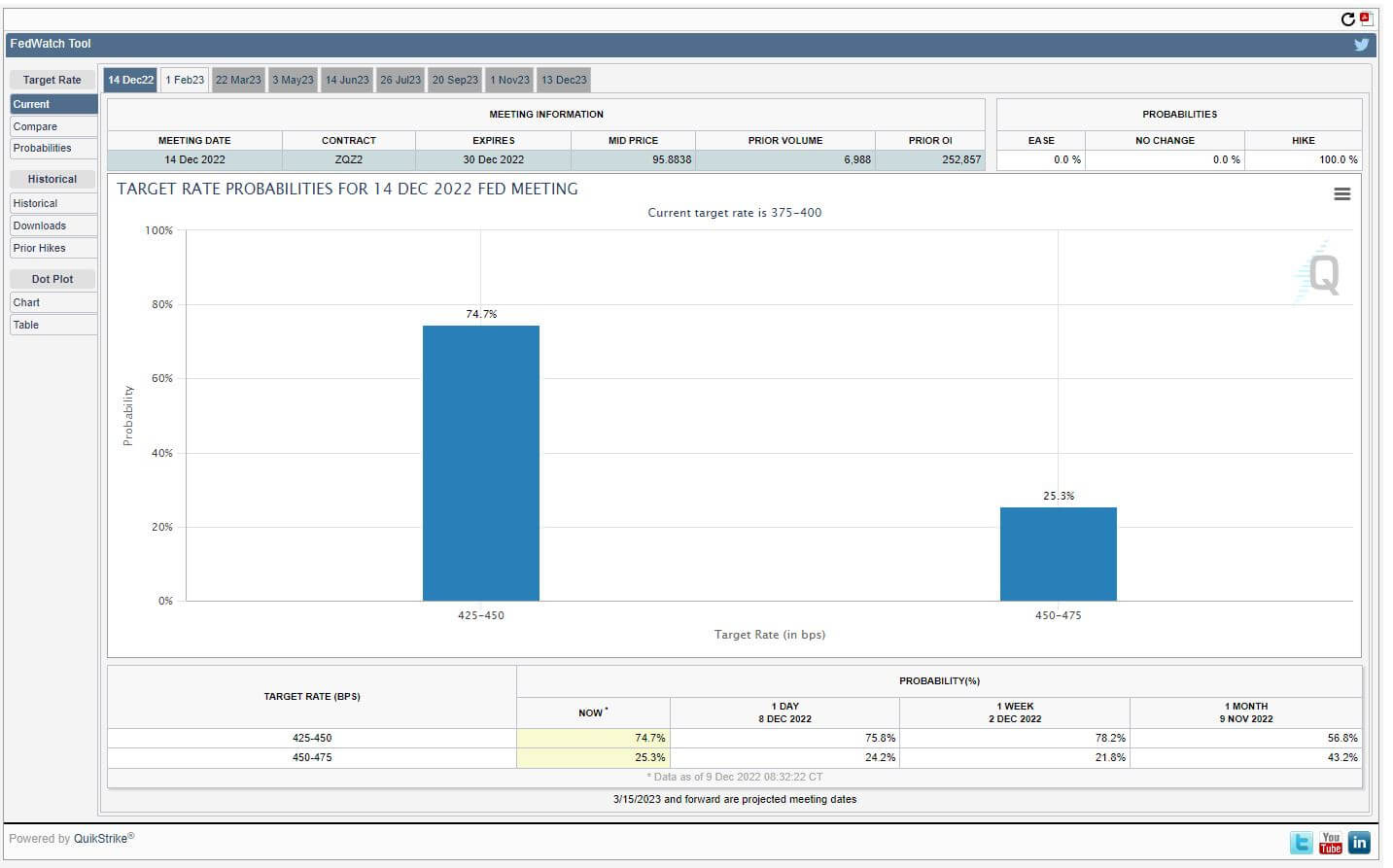

Le 9 décembre a vu des données PPI pires que prévu, avec le véritable test pour le marché du Trésor qui suivra le rapport CPI de la semaine prochaine. En fonction des résultats de l'IPC, la hausse des taux des fonds fédéraux pourrait changer, ce qui prévoit actuellement une probabilité de 75 % d'une hausse des taux de 50 points de base portant le taux des fonds fédéraux à 4.25-4.50 %.

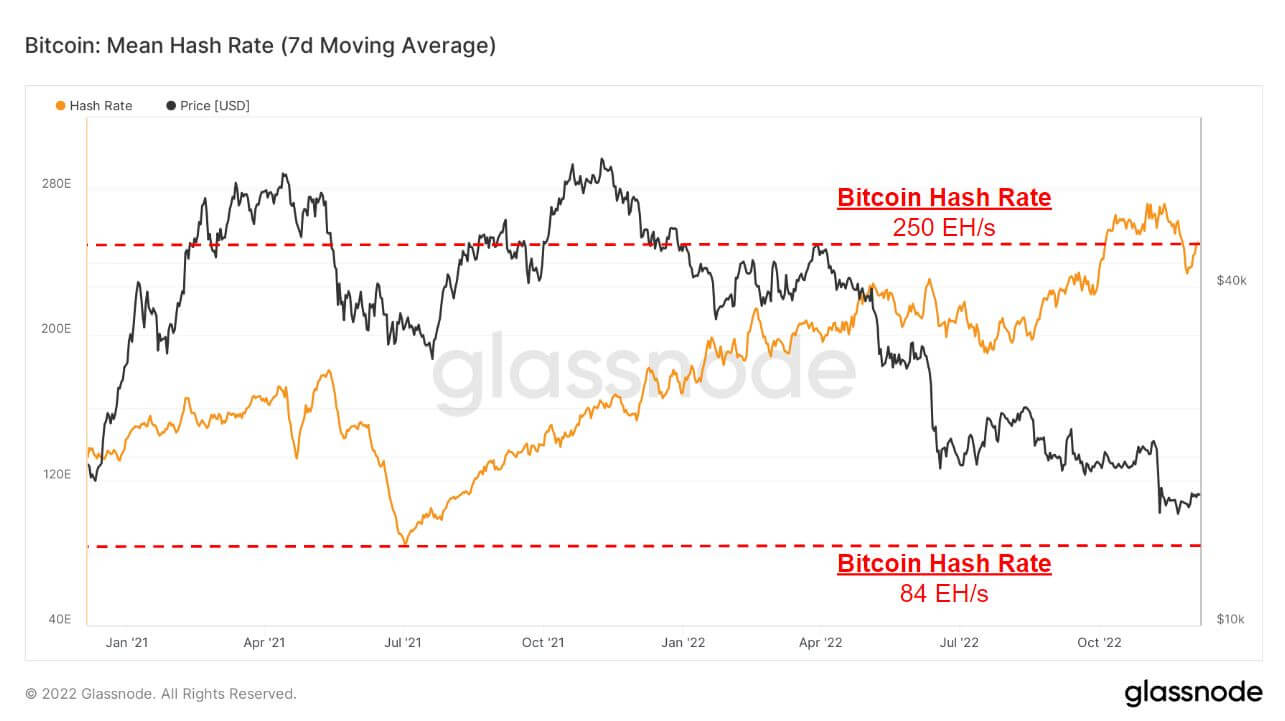

La difficulté d'extraction de Bitcoin et le taux de hachage continuent

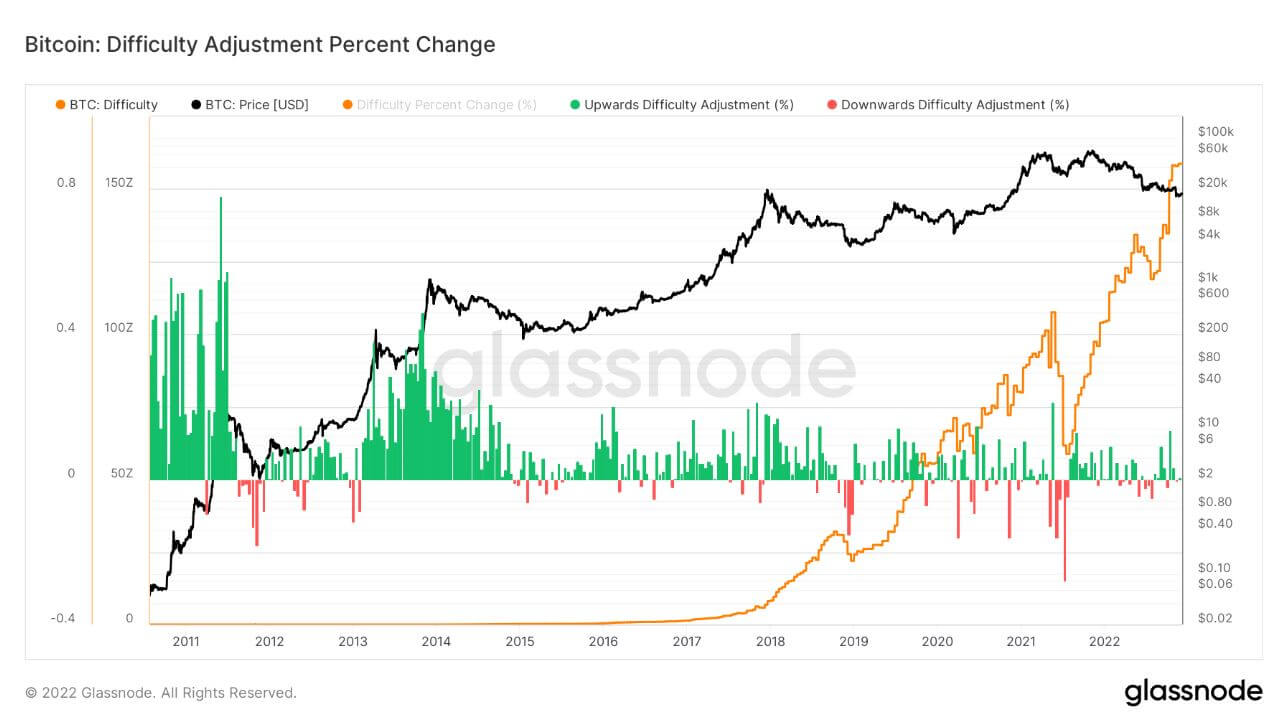

La difficulté de Bitcoin s'est ajustée de 7.32 % le matin du 6 décembre, le plus grand ajustement négatif depuis juillet 2021 qui a vu un ajustement de plus de 20 % en raison de l'interdiction de Bitcoin par la Chine l'été dernier en raison du débranchement des mineurs et de la chute du taux de hachage à 84EH/s .

Une baisse de la difficulté d'exploitation minière apportera un soulagement aux visages des mineurs, mais ce soulagement pourrait être de courte durée, car le taux de hachage commence déjà à remonter à des niveaux d'environ 250EH/s.

Depuis l'interdiction de la Chine l'été dernier, la difficulté de minage et le taux de hachage ont tous deux augmenté de 3 fois au total, ce qui montre que la sécurité à long terme de Bitcoin n'a jamais été aussi forte.

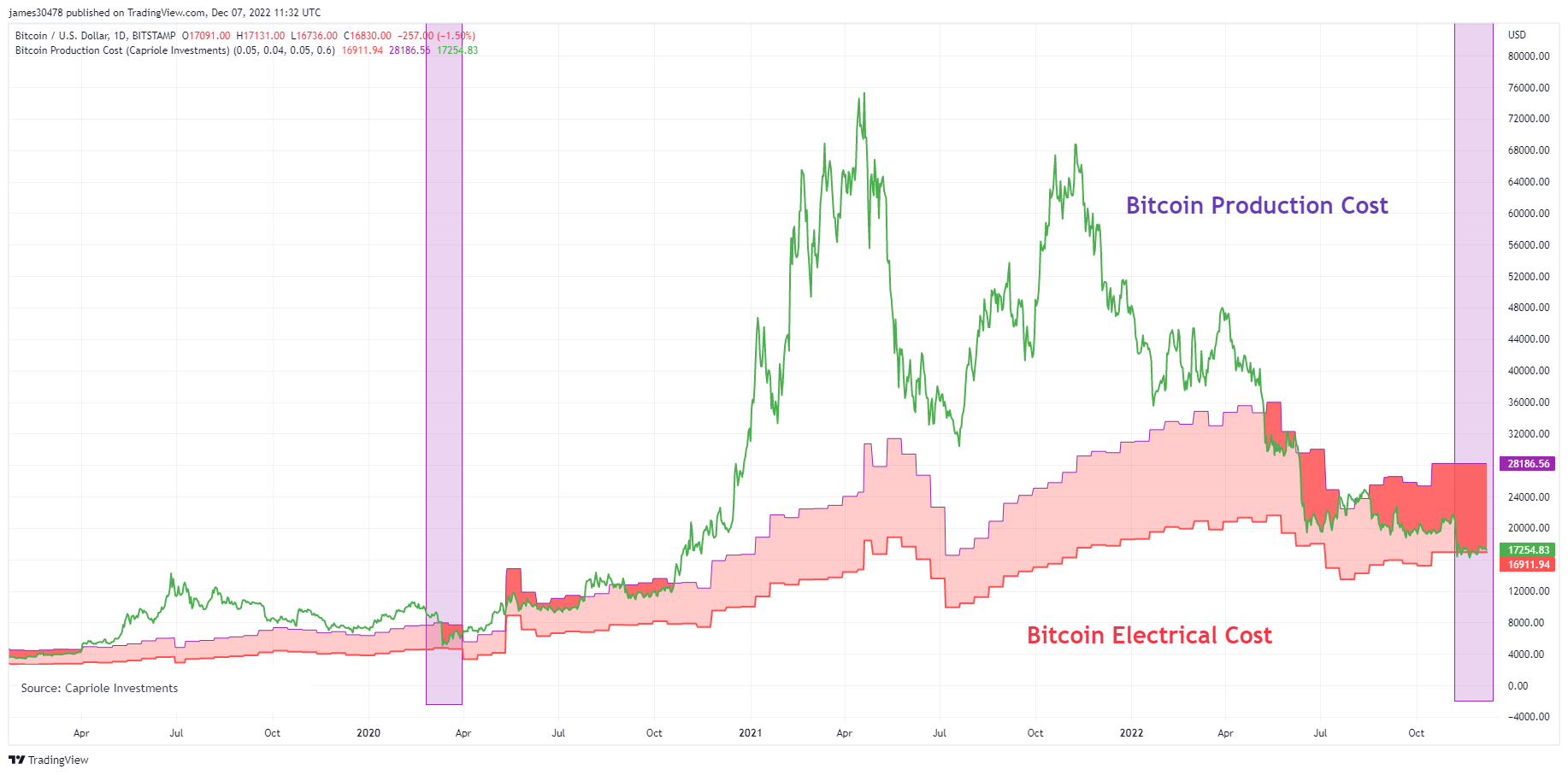

Bitcoin tombe en dessous du coût électrique mondial

Un modèle créé par Charles Edwards (Capriole Investments) sur le modèle de coût électrique et de production Bitcoin pour identifier combien il en coûte pour produire un Bitcoin.

Ce modèle a fourni un excellent plancher pour le prix du Bitcoin pendant les marchés baissiers, et seulement quatre périodes dans l'histoire du Bitcoin ont vu le prix descendre en dessous du coût électrique mondial du Bitcoin.

La dernière fois que le Prix Bitcoin tombé à travers le modèle était covid, et maintenant pendant l'effondrement de FTX, le prix était inférieur au coût électrique mondial du Bitcoin pour la majorité de novembre, environ 16.9 XNUMX $, et est retombé en dessous.

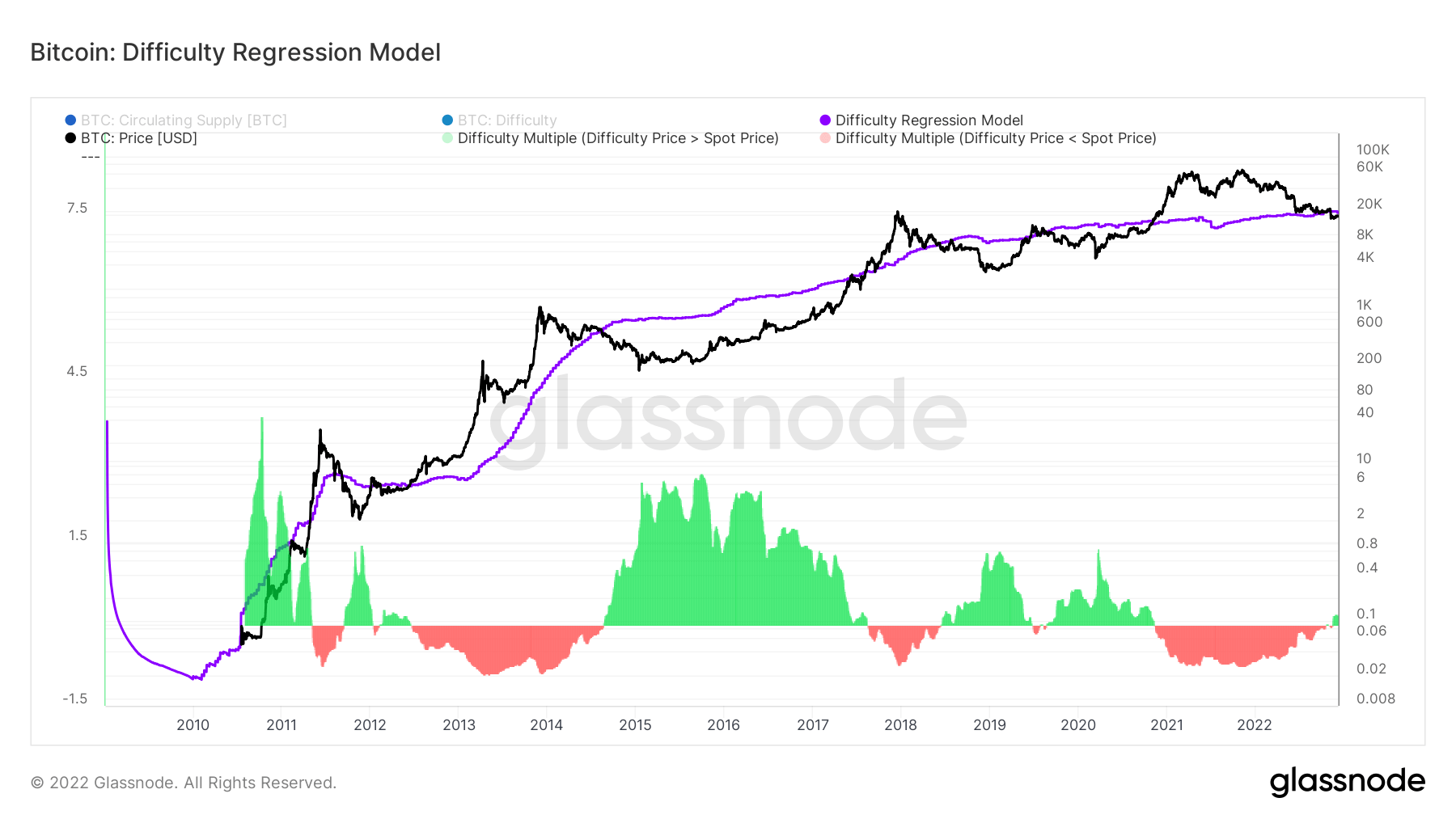

Un modèle similaire inventé par Hans Hague a modélisé l'idée du modèle de régression de difficulté. En créant un modèle de régression log-log par difficulté et capitalisation boursière, ce modèle calcule le coût global de production d'un bitcoin.

Le coût de production d'un Bitcoin est actuellement de 18,872 15 $, supérieur au prix actuel du Bitcoin. Le prix du Bitcoin est tombé en dessous du modèle de régression lors de l'effondrement du FTX le 2019 novembre et pour la première fois depuis le marché baissier de 20-XNUMX - une zone de valeur profonde pour le Bitcoin.

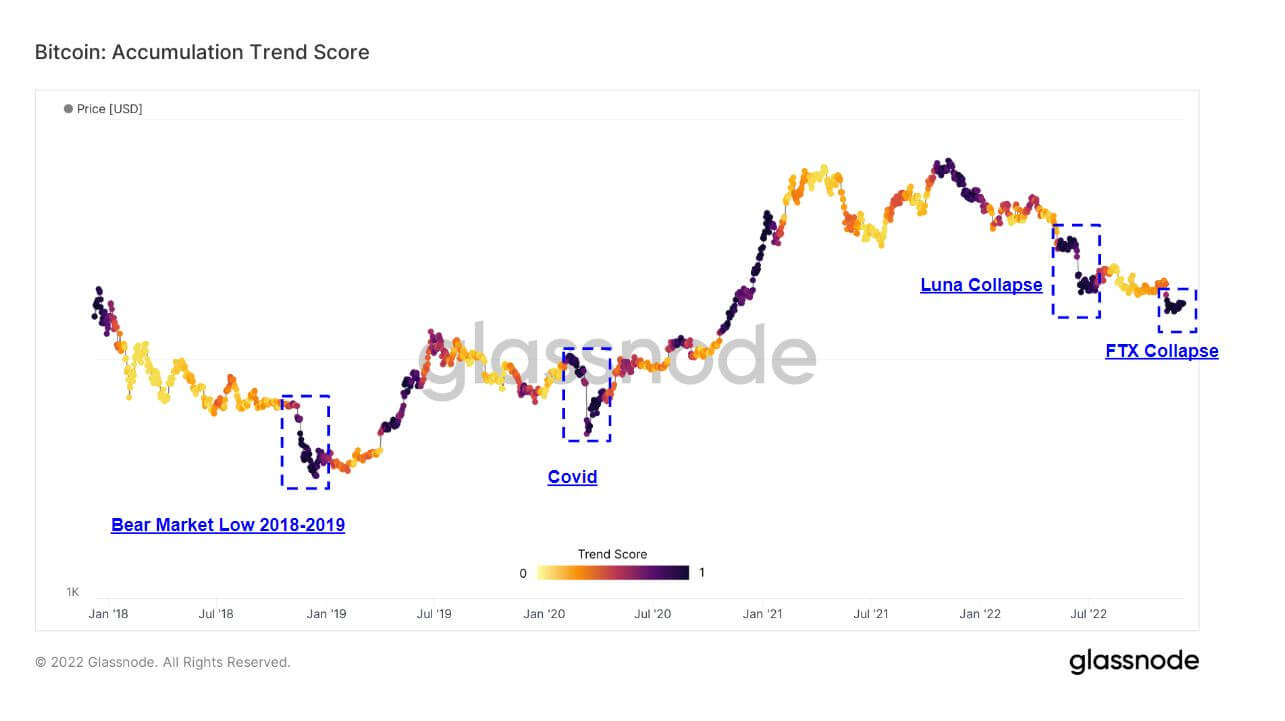

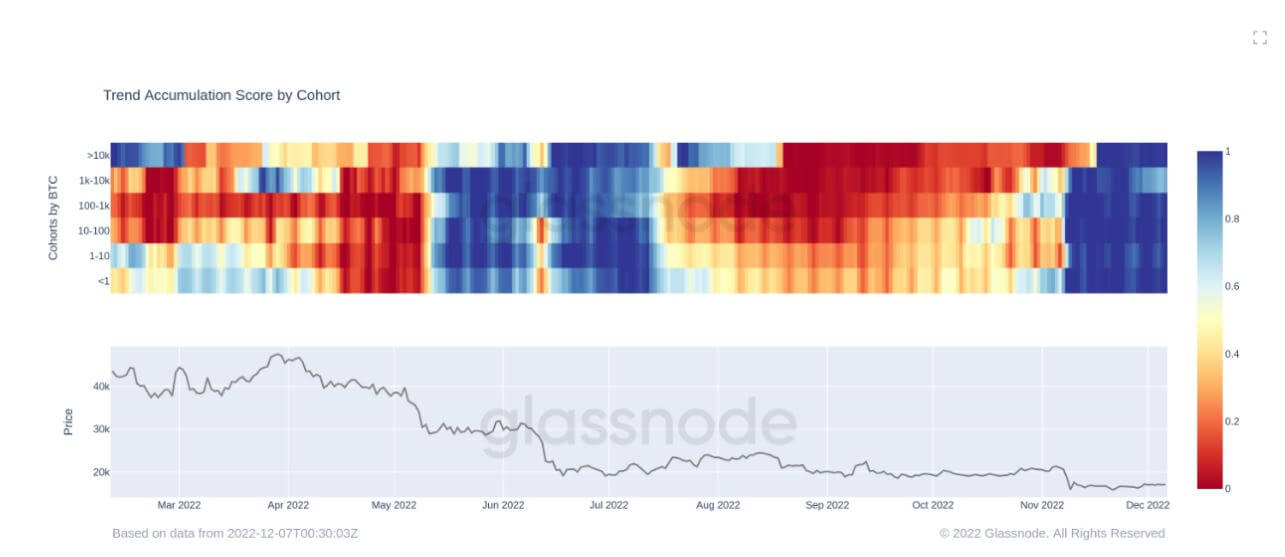

Accumulation du marché baissier

Le score de tendance d'accumulation est un indicateur qui reflète la taille relative des entités qui accumulent activement des pièces sur la chaîne en termes de leurs avoirs en BTC. L'échelle du score de tendance d'accumulation représente à la fois la taille du solde de l'entité (son score de participation) et la quantité de nouvelles pièces qu'elle a acquises/vendues au cours du mois dernier (son score de changement de solde).

Un score de tendance d'accumulation plus proche de 1 indique que, dans l'ensemble, des entités plus importantes (ou une grande partie du réseau) s'accumulent, et une valeur plus proche de 0 indique qu'elles distribuent ou ne s'accumulent pas. Cela donne un aperçu de la taille du solde des acteurs du marché et de leur comportement d'accumulation au cours du dernier mois.

Vous trouverez ci-dessous les cas où une capitulation de Bitcoin s'est produite alors que les investisseurs de Bitcoin s'accumulent, le Effondrement FTX qui a envoyé Bitcoin à 15.5k $, a vu la même quantité d'accumulation qui a émergé au cours de la Effondrement de Luna, covid et le creux du marché baissier de 2018.

Le score de tendance d'accumulation par cohorte a la répartition par cohorte pour montrer les niveaux d'accumulation et de distribution tout au long de 2022, actuellement dans une période significative d'accumulation de toutes les cohortes pendant plus d'un mois, ce qui ne s'est jamais produit en 2022. Les investisseurs voient la valeur.

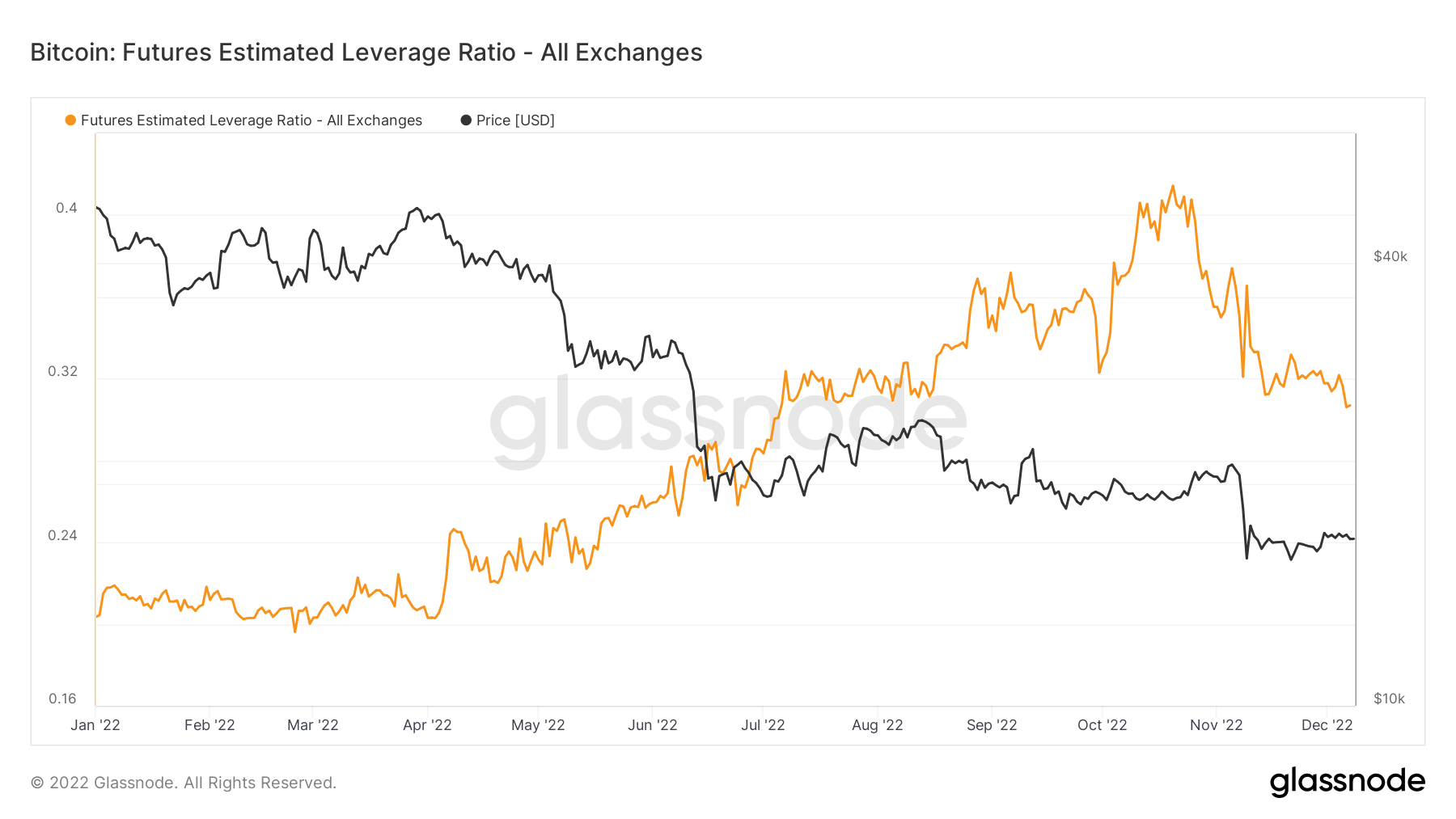

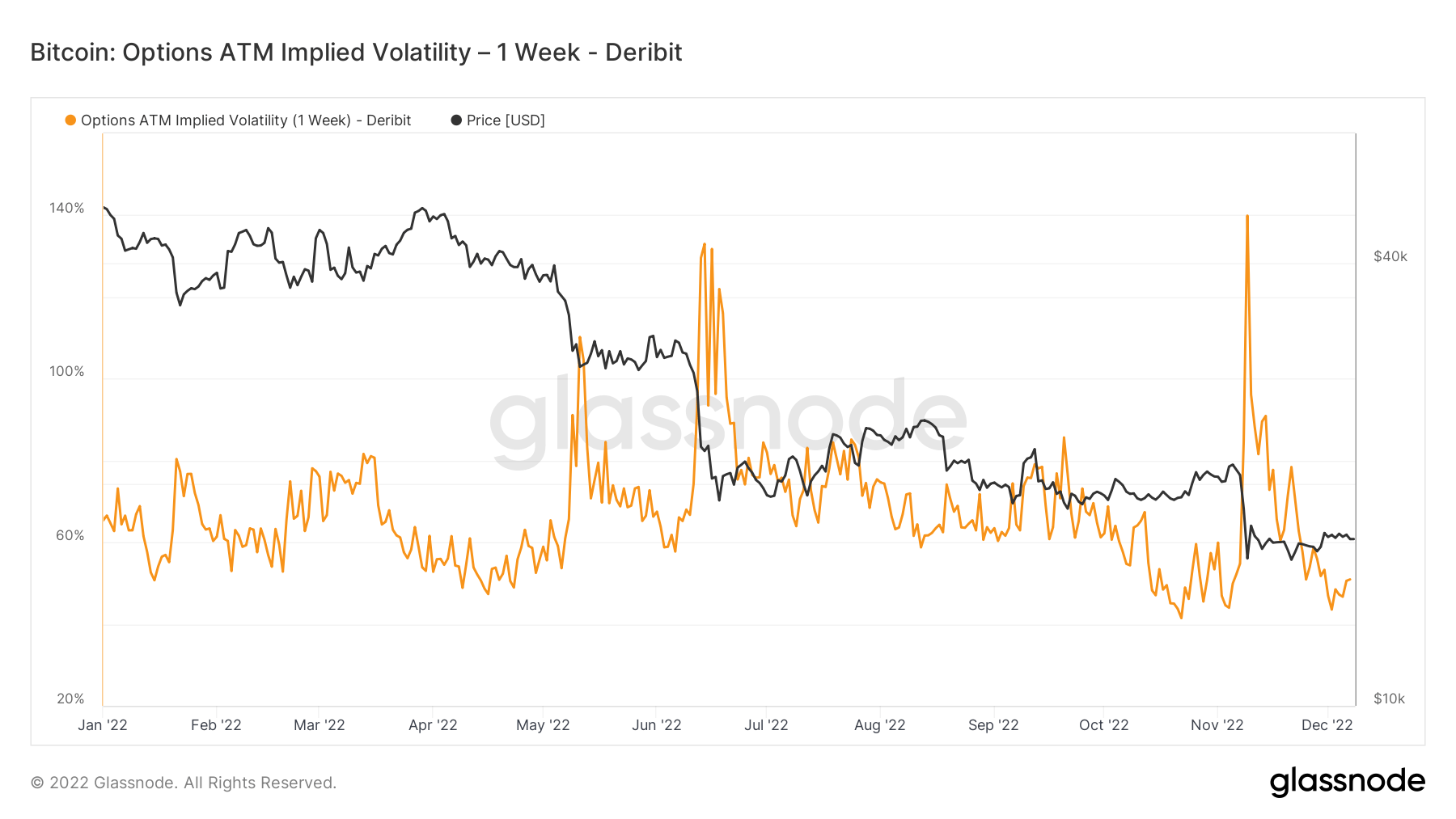

L'intérêt ouvert, l'effet de levier et la volatilité des contrats à terme ont diminué

En raison du climat macroéconomique et du sentiment général, de nombreux risques ont été retirés du marché, comme en témoignent les dérivés Bitcoin.

L'intérêt ouvert de Bitcoin sur Binance est maintenant revenu aux niveaux de juillet. L'intérêt ouvert des contrats à terme correspond au total des fonds alloués dans les contrats à terme ouverts. Plus de 35 5 BTC ont été dénoués depuis le 595 décembre, soit l'équivalent de 30 millions de dollars ; il s'agit d'une diminution d'environ XNUMX % de l'OI.

Moins il y a de levier dans le système, mieux c'est ; cela peut être quantifié par le Futures Estimated Leverage Ratio (ELR). L'ELR est défini comme le rapport entre l'intérêt ouvert sur les contrats à terme et le solde de l'échange correspondant. L'ELR a été réduit de son pic de 0.41 à 0.3 ; cependant, au début de 2022, il était à un niveau de 0.2, et pourtant, beaucoup d'effet de levier est construit dans l'écosystème.

La volatilité implicite est l'attente du marché en matière de volatilité. Compte tenu du prix d'une option, nous pouvons résoudre la volatilité attendue de l'actif sous-jacent. Formellement, la volatilité implicite (IV) est la seule plage d'écart type du mouvement attendu du prix d'un actif sur un an.

L'affichage de At-The-Money (ATM) IV au fil du temps donne une vue normalisée des attentes de volatilité qui augmenteront et diminueront souvent avec la volatilité réalisée et le sentiment du marché. Cette mesure montre la volatilité implicite ATM pour les contrats d'options qui expirent dans une semaine à partir d'aujourd'hui.

De la même manière que l'effondrement de Luna en juin, la volatilité implicite du Bitcoin était redescendue après le Implosion FTX, les plus bas depuis le début de l'année.

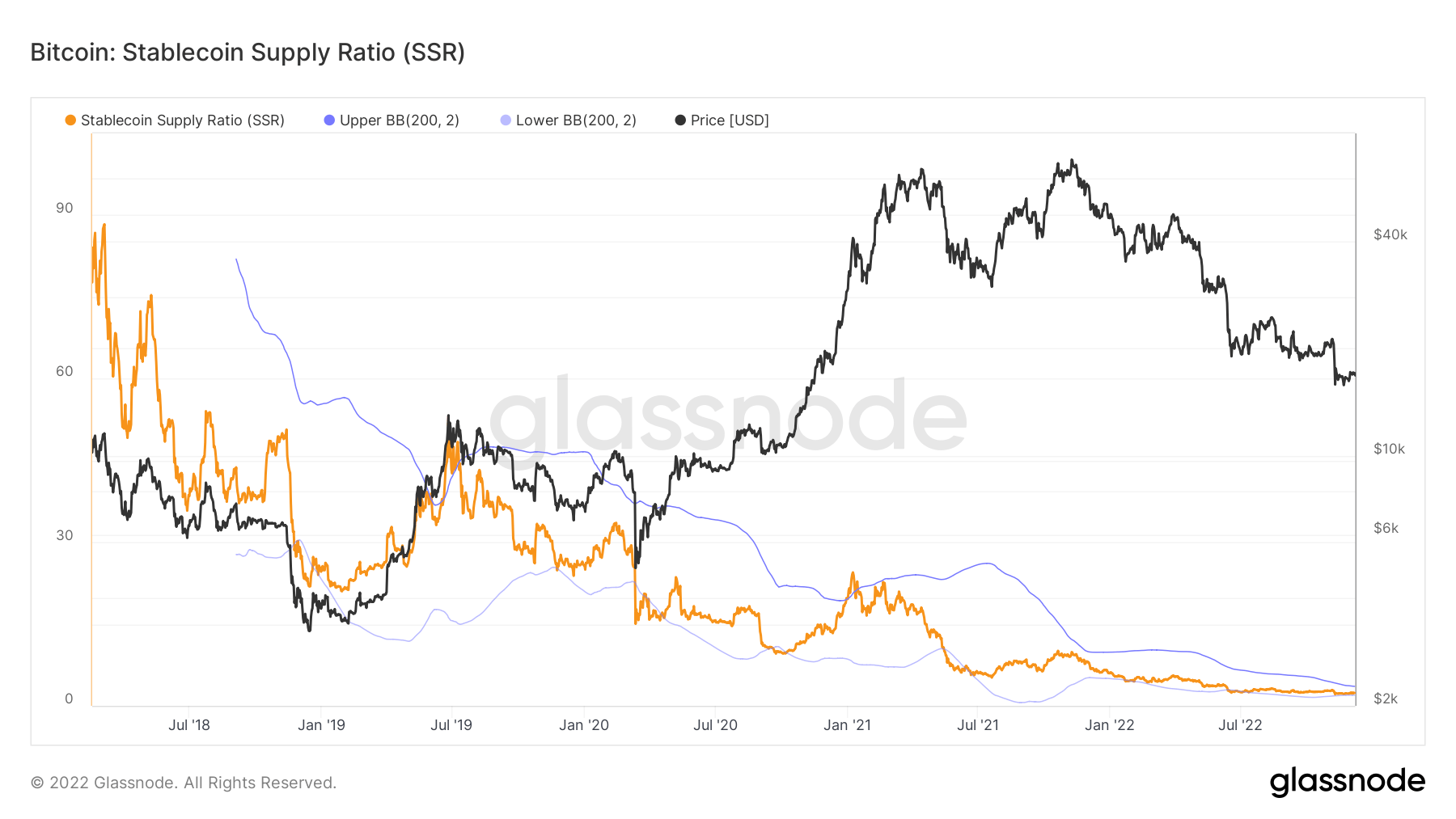

Une énorme offre de pièces stables en attente pourrait déclencher une course haussière

Le Stablecoin Supply Ratio (SSR) est le rapport entre l'offre de Bitcoin et l'offre de Stablecoins indiqué en BTC, ou : capitalisation boursière Bitcoin / capitalisation boursière Stablecoin. Nous utilisons les stablecoins suivants pour l'approvisionnement : USDT, TUSD, USDC, USDP, GUSD, DAI, SAI et BUSD.

Lorsque le SSR est bas, l'offre actuelle de pièces stables a plus de "pouvoir d'achat" pour acheter du BTC. Il s'agit d'un indicateur de la mécanique de l'offre et de la demande entre le BTC et l'USD.

Le ratio se situe actuellement à 2.34, le plus bas depuis 2018, tandis que le SSR était à un ratio de 6 en janvier 2022. Le ratio tend à baisser à mesure que la hausse du pouvoir d'achat des pièces stables se poursuit.

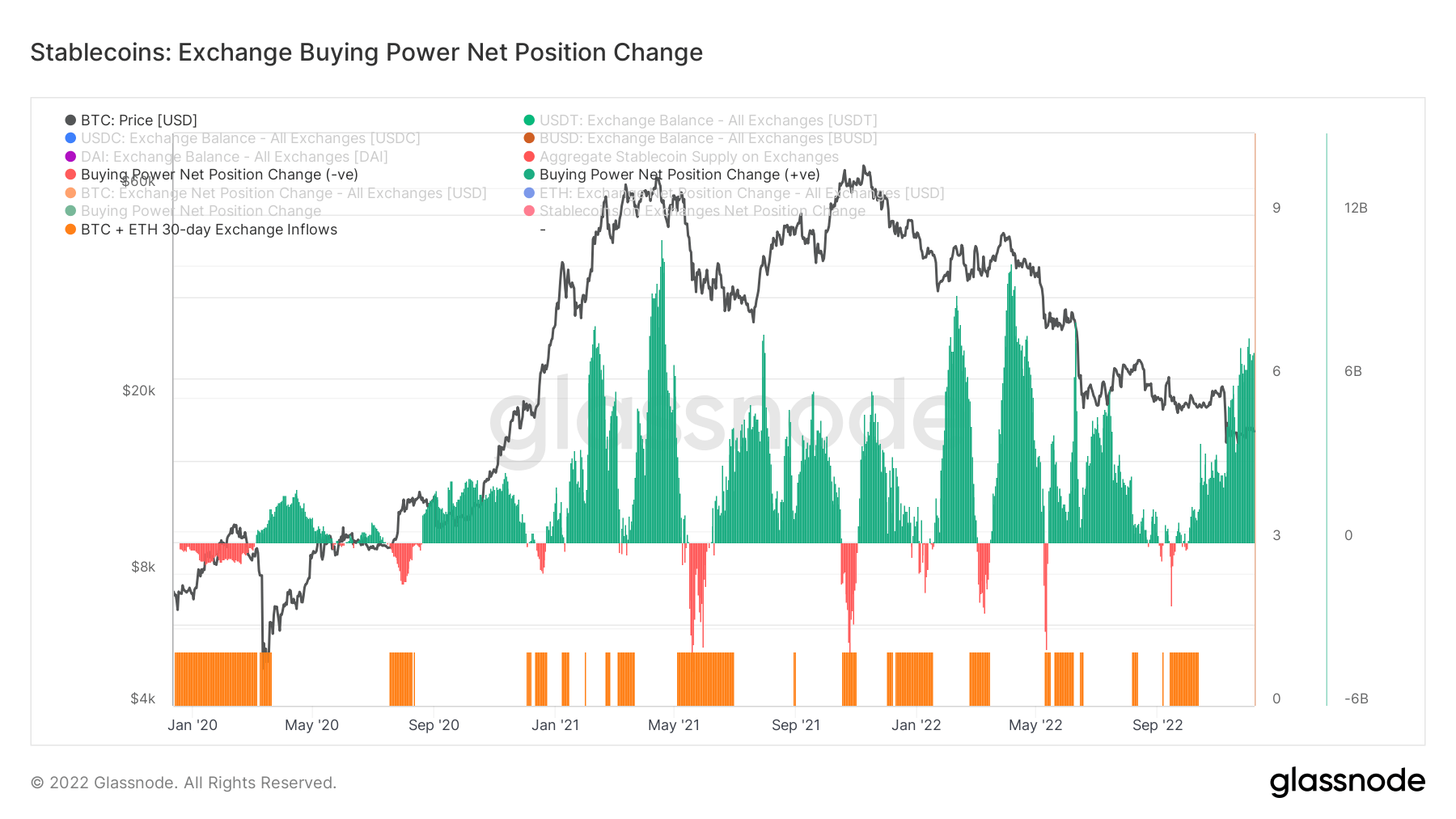

Bien que le changement de position nette du pouvoir d'achat en bourse le corrobore, ce graphique montre le pouvoir d'achat des pièces stables sur 30 jours sur les bourses. Il prend en compte la variation sur 30 jours des principaux approvisionnements en pièces stables sur les bourses (USDT, USDC, BUSD et DAI) et soustrait la variation sur 30 jours libellée en USD des flux BTC et ETH.

Des valeurs positives indiquent un volume en USD plus important ou en augmentation de pièces stables entrant dans les bourses par rapport à BTC + ETH au cours des 30 derniers jours. Cela suggère généralement un pouvoir d'achat plus stable en pièces de monnaie disponible sur les bourses par rapport aux deux principaux actifs.

Au cours des deux dernières années, le pouvoir d'achat des pièces stables n'a augmenté que de plus de sept milliards de pouvoir d'achat pour les pièces stables, tendant vers des sommets observés pour la dernière fois depuis le début de l'année.

Source : https://cryptoslate.com/market-reports/bitcoin-on-chain-deep-dive-btc-falls-below-the-global-electrical-cost/